|

Este boletín te llega gracias a

|

LA REFORMA PENSIONAL FUE APROBADA EN EL SENADO

Por Javier Aldana Holguín – Editor legal

Feliz jueves

La iniciativa del Gobierno nacional para reformar el actual sistema de pensiones fue aprobada en la plenaria del Senado. El proyecto, que busca superar la competencia entre regímenes y establecer un sistema de pilares, aún debe pasar por dos debates en la Cámara de Representantes antes del 20 de junio de 2024 para convertirse en ley.

Se aproxima la fecha: el próximo martes 30 de abril es la fecha límite para que los empleadores proporcionen a sus trabajadores la primera entrega de la dotación del 2024.

Consulta los próximos vencimientos y gestiona tus clientes en Actualícese Planner.

Ahora, te invito a que descubras los temas más relevantes del día.

TUS 7 ACTUALIZACIONES DE HOY:

1

Descuentos al trabajador por daños en herramientas de trabajo están prohibidos

-

¡Error!: un trabajador se distrajo mientras operaba una máquina, lo que provocó daños en ella. Tras investigar, el empleador determinó que la falta de atención del trabajador causó el problema y le notificó un descuento salarial por la reparación.

-

La norma dice que no: el empleador no está autorizado a deducir del salario del trabajador ningún monto por daños, deterioros o pérdidas de las herramientas de trabajo.

Leer más

2

El ABC de la dotación al trabajador

-

No hay excusa: la dotación es una obligación a cargo del empleador que consiste en suministrar al trabajador, al menos tres veces al año, un par de zapatos y un vestido de trabajo.

-

¡Entérate!: la ley define características, fechas de entrega y trabajadores beneficiarios, además, advierte que el trabajador tiene derecho a una indemnización por incumplimiento del empleador.

Leer más

Actualícese Academy es el servicio de capacitaciones incluido en nuestras suscripciones. Contiene cursos, diplomados, seminarios y eventos en vivo. Regularmente el acceso a la versión en vivo es libre. Aquí puedes ver el archivo y aquí la programación de los próximos cursos y conferencias.

3

Exclusivo para contadores: ¿ya conoces los beneficios del World Office Club?

-

Descubre las capacitaciones exclusivas: mantente a la vanguardia con seminarios web y cursos online gratuitos que te ayudarán a perfeccionar tus habilidades contables y mantener tu conocimiento actualizado, disponibles con tu membresía gratuita en World Office Club.

-

Gana premios de clase mundial: participa en sorteos semanales y mensuales para tener la oportunidad de ganar desde un iPhone 15 hasta un viaje a Cartagena, reconociendo tu excelencia con premios de alto valor. Descubre el premio actual y participa solo por inscribirte.

-

Aprovecha alianzas y descuentos especiales: disfruta de ofertas exclusivas en productos y servicios a través de nuestra red de comercios aliados, maximizando tus recursos y potenciando tu éxito profesional.

Obtén tu membresía gratuita

4

Lo que necesitas para implementar la jornada laboral por turnos sin solución de continuidad

-

Un caso: un empleador necesita organizar la jornada laboral implementando turnos sucesivos para mantener la producción de forma continua las 24 horas del día, los 7 días de la semana.

-

¿Cómo lograrlo?: el empleador puede implementar turnos de trabajo sin solución de continuidad, siempre y cuando la duración de la jornada no supere las 56 horas semanales.

Leer más

5

Se redefinen requisitos para que afiliados a fondos privados retornen a Colpensiones

-

La causa: muchas personas que se trasladaron del régimen público a los fondos privados han demandado para regresar a Colpensiones, debido a problemas de información al momento del traslado.

-

La novedad: la Corte Constitucional modificó el precedente en lo relativo a la carga de la prueba en los procesos que discuten la ineficacia del traslado de afiliados del RPM a los fondos privados.

Leer más

6 ¿Cuál es la tarifa del impuesto de renta sobre dividendos no gravados que se hayan ganado en Colombia sociedades extranjeras? una pista aquí

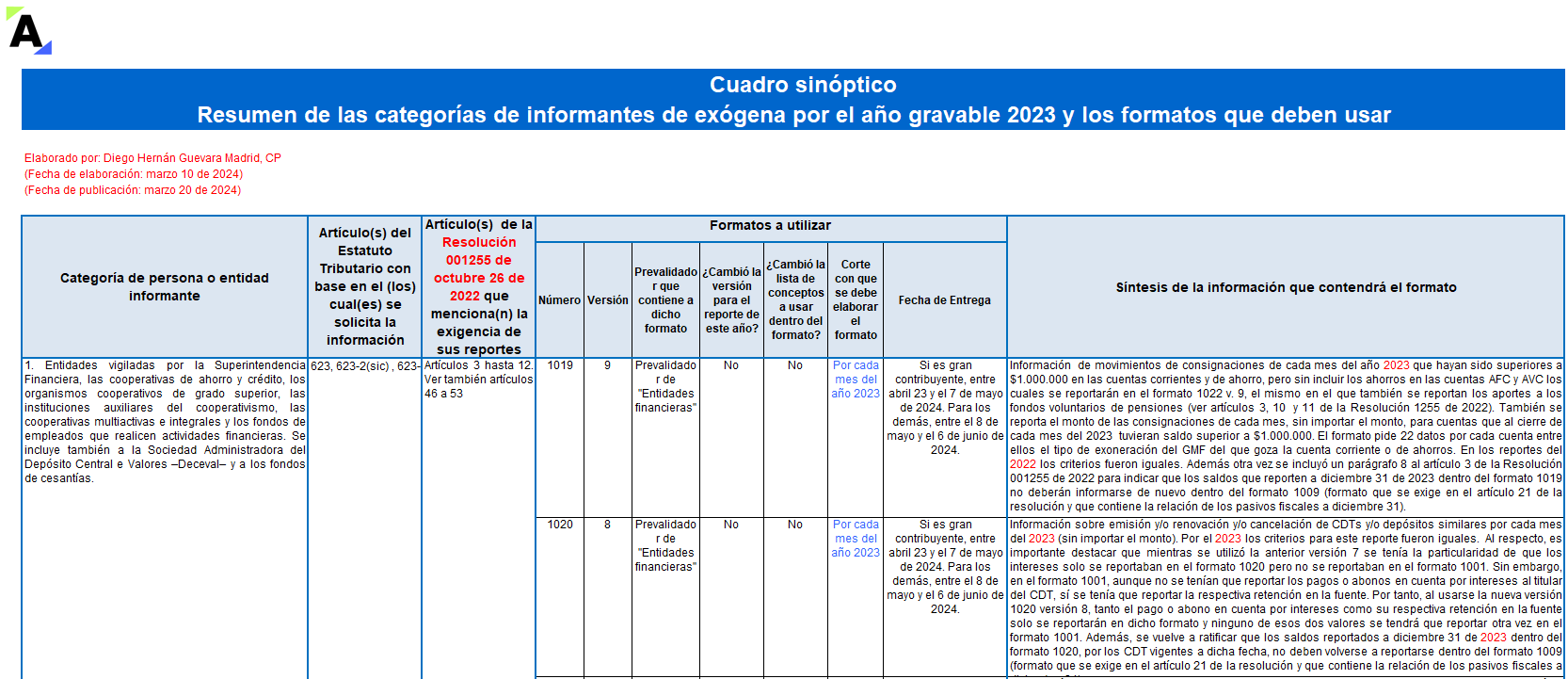

Actualícese Automation contiene más de 1.600 formatos en Excel y liquidadores automatizados incluidos en nuestras suscripciones y para compra individual. Incluye contratos, certificaciones, actas, listas de chequeo para auditoría y miles de recursos más (llevamos más de 20 años alimentándolo). Aquí puedes ver el archivo.

7

Hora de almuerzo durante la jornada laboral: ¿debe ser remunerada?

-

La pregunta: un trabajador con una jornada laboral de ocho horas diarias tiene una hora para tomar su almuerzo y se pregunta si se le debe pagar esa hora adicional, dado que lo hace en las instalaciones de la empresa.

-

Sal de la duda: el receso que divide la jornada laboral en dos secciones no debe ser remunerado porque no forma parte de esta. Lo dice el artículo 167 del CST.

Leer más

Más de Actualícese

¿Conoces a alguien a quien le serviría este boletín?

Compártelo aquí

¿Aún no tienes acceso a todos los recursos de este boletín?

Ver Suscripciones

(Desde menos de $1.000 al día)

|

¿Ya nos sigues en redes sociales?

|

|

|

|

Actualícese es un centro de investigación donde producimos y distribuimos conocimientos en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales, seminarios, foros y conferencias.

Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Horarios de ventas:

Lunes a viernes de 8:00 a. m. a 5:00 p. m., jornada continua.

Sábados de 9:00 a. m. a 1:00 p. m.

Los logos y nombres comerciales pertenecen a su respectivo dueño.

Respetamos tu privacidad, todos tus datos están seguros con nosotros.

Si deseas darte de baja, puedes administrar tus preferencias de correo aquí

|

|