|

Este boletín te llega gracias a

|

COMIENZA LA TEMPORADA DE EXÓGENA: TE BRINDAMOS LAS MEJORES HERRAMIENTAS

Por Sharon Steffany Grueso – Editora de Impuestos

¡Feliz día!

Como lo hemos venido anticipando, hoy inician los vencimientos del reporte de información exógena del AG 2023 para los grandes contribuyentes. Descarga nuestro completo Pack de Formatos con 15 plantillas y guías para el reporte de información exógena 2023, que te servirán para preparar estos reportes.

Última oportunidad: la Dian anunció que los contribuyentes podrán presentar declaración anual consolidada del régimen simple hasta hoy.

Pásate por Actualícese Planner y revisa los próximos vencimientos.

¡Desde nuestro equipo, te enviamos bendiciones y te deseamos éxito en todas tus labores!

TUS 7 ACTUALIZACIONES DE HOY:

1

Personas naturales no residentes: ¿cuáles deben presentar declaración de renta del AG 2023 en Colombia?

-

Haz las cuentas: las personas naturales no residentes y las sucesiones ilíquidas que no obtuvieron ingresos en Colombia, o cuyos ingresos obtenidos estuvieron por debajo de las 1.400 UVT, no quedarán obligadas a declarar renta al Gobierno colombiano.

-

Un dato extra: cuando no queden obligadas a presentar esta declaración ante el Gobierno colombiano, tampoco se les permitirá hacerlo de forma voluntaria.

Leer más

2

TTD en estados financieros consolidados: participación de personas naturales o entidades no contribuyentes

-

¿El qué?: la Dian respondió a múltiples interrogantes relacionados con el cálculo de la nueva tasa de tributación depurada, indicando los conceptos que deben tomarse en cuenta en el cálculo de quienes consolidan estados financieros.

-

¿A quiénes?: estas aclaraciones deben ser consideradas en las declaraciones de renta AG 2023 y siguientes por la gran mayoría de personas jurídicas del régimen ordinario.

Leer más

Actualícese Academy es el servicio de capacitaciones incluido en nuestras suscripciones. Contiene cursos, diplomados, seminarios y eventos en vivo. Regularmente el acceso a la versión en vivo es libre. Aquí puedes ver el archivo y aquí la programación de los próximos cursos y conferencias.

3

¿Eres contador? ¡Descubre las ventajas únicas que World Office Club tiene para ti!

-

Gana un portátil nuevo por tiempo limitado: ¡no te pierdas esta oportunidad extraordinaria! Como miembro de World Office Club, estás automáticamente inscrito para participar en nuestro sorteo exclusivo para contadores. Este portátil será una herramienta invaluable para potenciar tu productividad y llevar tu carrera contable al siguiente nivel. Regístrate ahora mismo para tener la oportunidad de ser el afortunado ganador.

-

¡Tu membresía es completamente gratis!: te brinda acceso completo a una gama de beneficios exclusivos diseñados para impulsar tu carrera como contador. Desde capacitaciones especializadas hasta grandes descuentos, aprovecha al máximo esta oportunidad y comienza a disfrutar de todas las ventajas que World Office Club tiene para ofrecerte.

-

¿Por qué fue creado World Office Club?: fue concebido con una visión clara, ofrecer a los contadores una plataforma única donde puedan acceder a recursos de calidad, establecer conexiones profesionales significativas y avanzar en sus carreras de manera prominente. Nuestra misión es apoyar a la comunidad contable, proporcionando herramientas, conocimientos y oportunidades que impulsen su éxito y crecimiento profesional.

Obtén tu membresía gratuita

4

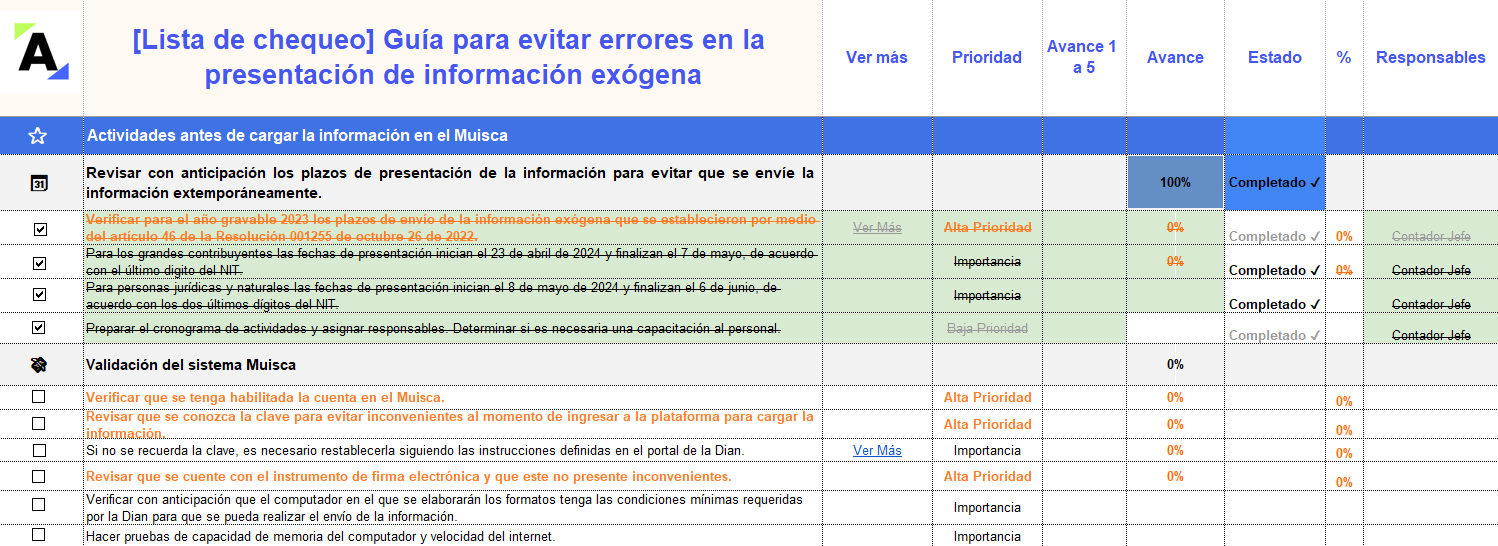

¿Qué revisar antes de enviar los reportes de exógena del AG 2023?: 9 consejos para presentarlos con éxito

-

¡Que no te tome por sorpresa!: se acercan los vencimientos para el reporte de exógena del AG 2023 para las personas naturales y jurídicas obligadas a cumplir con esta obligación.

-

Lo que debes tener en cuenta: asegurarte de contar con la firma electrónica renovada y fijarte en la forma en que se inicia sesión en el portal de la Dian al momento de entregar los reportes de información exógena.

Leer más

5

Autorretenciones especiales a título de renta 2024

-

Por si no lo sabías: las autorretenciones especiales a título de renta son un mecanismo que permite a las personas jurídicas realizar retención en la fuente a título de renta y complementarios sobre sus propios ingresos.

-

¡Ingresa a nuestro consultorio!: aquí podrás aprender, con el Dr. Diego Guevara, acerca de autorretenciones especiales con más detalle.

Ingresa aquí

6 ¿Qué indica el Concepto 202 de 2024 de la Dian respecto a la utilidad contable antes de impuestos para el cálculo de la tasa mínima de tributación? una pista aquí

Actualícese Automation contiene más de 1.600 formatos en Excel y liquidadores automatizados incluidos en nuestras suscripciones y para compra individual. Incluye contratos, certificaciones, actas, listas de chequeo para auditoría y miles de recursos más (llevamos más de 20 años alimentándolo). Aquí puedes ver el archivo.

7

Devoluciones de compras: ¿cómo informarlas correctamente en la exógena?

-

Lo que se debe considerar: las devoluciones en compras, ya sean las relacionadas con compras de años anteriores o surgidas dentro del mismo año gravable, deben ser reportadas en la información exógena.

-

¡Listo para el reporte!: proporcionamos dos casos prácticos para entender cómo llevar a cabo este proceso, junto con una plantilla que facilita el diligenciamiento del formato 1001.

Leer más

Más de Actualícese

¿Conoces a alguien a quien le serviría este boletín?

Compártelo aquí

¿Aún no tienes acceso a todos los recursos de este boletín?

Ver Suscripciones

(Desde menos de $1.000 al día)

|

¿Ya nos sigues en redes sociales?

|

|

|

|

Actualícese es un centro de investigación donde producimos y distribuimos conocimientos en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales, seminarios, foros y conferencias.

Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Horarios de ventas:

Lunes a viernes de 8:00 a. m. a 5:00 p. m., jornada continua.

Sábados de 9:00 a. m. a 1:00 p. m.

Los logos y nombres comerciales pertenecen a su respectivo dueño.

Respetamos tu privacidad, todos tus datos están seguros con nosotros.

Si deseas darte de baja, puedes administrar tus preferencias de correo aquí

|

|