|

Boletín

Miércoles, 24 de abril de 2024

EXÓGENA AG 2023: ¡LO QUE DEBES SABER AHORA QUE INICIARON LOS VENCIMIENTOS!

Por Jorge Andrés Marín – Gerente de Mercadeo y Ventas

¡Bienvenidos a nuestro boletín diario!

Los plazos para presentar el reporte de exógena 2023 cierran el 7 de mayo para los grandes contribuyentes, y el 6 de junio para las personas jurídicas. ¡Sigue nuestras pautas para que actúes a tiempo y evites sanciones!

Con Actualícese Planner recordarás este y los demás vencimientos de todos tus impuestos. Así te cuidamos de sanciones y te ayudamos a administrar tus clientes y sus obligaciones tributarias. Obtén tu Suscripción Actualícese para tener esta poderosa herramienta a tu alcance.

A continuación, tus actualizaciones del día.

TUS 7 ACTUALIZACIONES DE HOY:

1

¿Estás al tanto de los cambios de la exógena del año gravable 2023?

-

Lo que debes saber: los cambios afectaron diversos formatos clave para la presentación de la información exógena del AG 2023.

-

Solo déjate llevar: todo lo que necesitas saber para actualizarte y cumplir correctamente lo encuentras en nuestra Ruta de Actualización Información Exógena, exclusiva de nuestras suscripciones.

Ver más

2

Libérate del estrés del prevalidador

-

Conoce Actualícese Exógena AG 2023: la nueva versión de nuestra herramienta avanzada para elaborar el reporte de exógena, actualizada con la Ley 2277 de 2022.

-

Lo hacemos por ti: genera y valida los formatos de información exógena que deben ser presentados por los contribuyentes sin necesidad de usar software o prevalidadores adicionales.

Ver más

Actualícese Academy es el servicio de capacitaciones incluido en nuestras suscripciones. Contiene cursos, diplomados, seminarios y eventos en vivo. Regularmente el acceso a la versión en vivo es libre. Aquí puedes ver el archivo y aquí la programación de los próximos cursos y conferencias.

3

Indispensables para el reporte de información exógena año gravable 2023

-

Actualización normativa: debes conocer y asimilar a la mayor brevedad los detalles de la nueva normatividad, a efectos de aplicarla correctamente y no exponerte a millonarias sanciones.

-

Herramienta en Excel: podrás organizar y generar automáticamente los formatos más utilizados, solo dile sí a la nueva Herramienta Interactiva para la elaboración de la información exógena AG 2023 de Alberto Sánchez.

Ver más

4

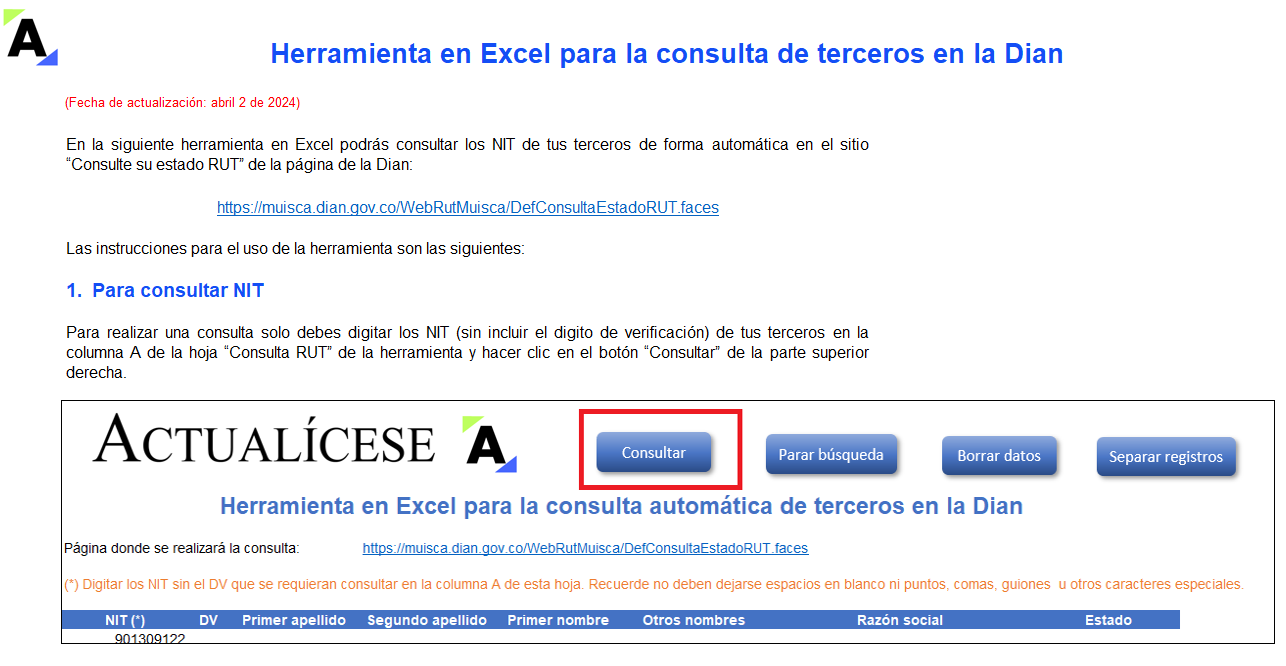

Asegúrate de que las obligaciones tributarias se cumplan de manera eficiente y sin contratiempos

-

¿Por qué es importante?: la trazabilidad de la información es crucial, ya que cualquier discrepancia puede resultar en auditorías, sanciones o litigios.

-

¿Cómo hacerlo?: te recomendamos usar la macro Consulta de terceros Dian 2024 de Norbey Lasso, que facilita la consulta masiva de los terceros para reportar la información exógena como debe ser.

Ver más

5 ¿Cuáles son los órganos de administración en una propiedad horizontal comercial? una pista aquí

6

5 puntos clave para liquidar los anticipos bimestrales del régimen simple de tributación 2024

-

Te los damos gratis: participando en nuestro próximo webinar que realizará el próximo 9 de mayo el Dr. Norbey Lasso.

-

Importante: regístrate a tiempo y asegura tu cupo antes de que se agoten, en “Ver más”. Así también recibirás recordatorios sobre esta capacitación.

Ver más

Actualícese Automation contiene más de 1.600 formatos en Excel y liquidadores automatizados incluidos en nuestras suscripciones y para compra individual. Incluye contratos, certificaciones, actas, listas de chequeo para auditoría y miles de recursos más (llevamos más de 20 años alimentándolo). Aquí puedes ver el archivo.

7

Descarga tu demo de Actualícese 110.xls y ponla a prueba

-

Corre, son 10 minutos de prueba: tendrás acceso al 100 % de la herramienta (excepto importación y generación de PDF).

-

¿Ya descubriste lo que tienes al frente?: una potente herramienta automatizada en Excel que simula el ambiente de una aplicación de escritorio.

-

¿Qué más hará por ti?: generará el borrador del formulario 110 y del formato 2516 para declaraciones ilimitadas.

DESCARGAR

Más de Actualícese

¿Conoces a alguien a quien le serviría este boletín?

Compártelo aquí

¿Aún no tienes acceso a todos los recursos de este boletín?

Ver Suscripciones

(Desde menos de $1.000 al día)

|

¿Ya nos sigues en redes sociales?

|

|

|

|

Actualícese es un centro de investigación donde producimos y distribuimos conocimientos en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales, seminarios, foros y conferencias.

Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Horarios de ventas:

Lunes a viernes de 8:00 a. m. a 5:00 p. m., jornada continua.

Sábados de 9:00 a. m. a 1:00 p. m.

Los logos y nombres comerciales pertenecen a su respectivo dueño.

Respetamos tu privacidad, todos tus datos están seguros con nosotros.

Si deseas darte de baja, puedes administrar tus preferencias de correo aquí

|

|