|

Este boletín te llega gracias a

|

REPORTES DE INFORMACIÓN EXÓGENA: ¿CÓMO PRESENTARLOS EXITOSAMENTE?

Por Sharon Steffany Grueso – Editora de Impuestos

¡Feliz día!

Empezamos con una noticia importante, la Dian ha declarado contingencia por inconvenientes en el diligenciamiento y presentación del formulario 260 de la declaración anual consolidada del SIMPLE AG 2023. Se ha comunicado que estas declaraciones podrán presentarse y ser pagadas hasta el día siguiente al que se informe de la estabilidad del formulario 260.

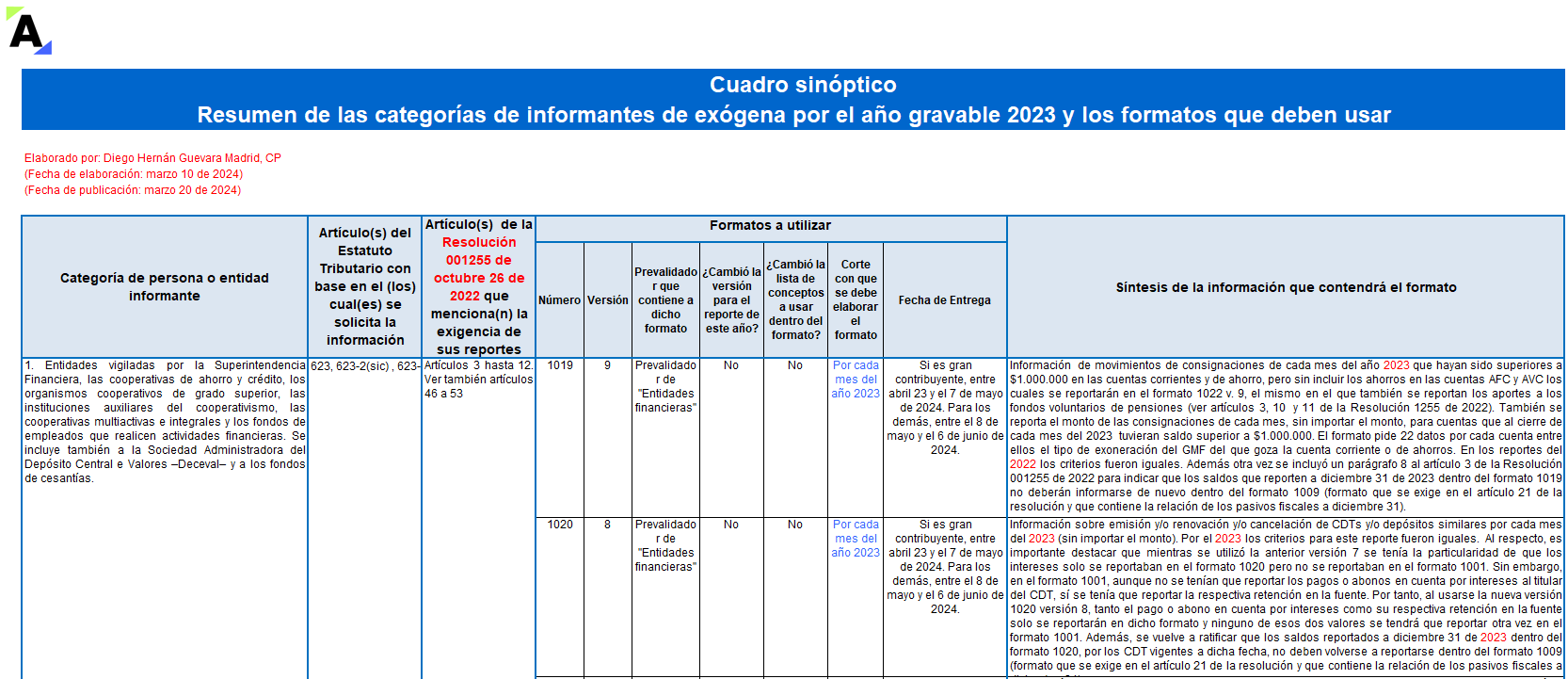

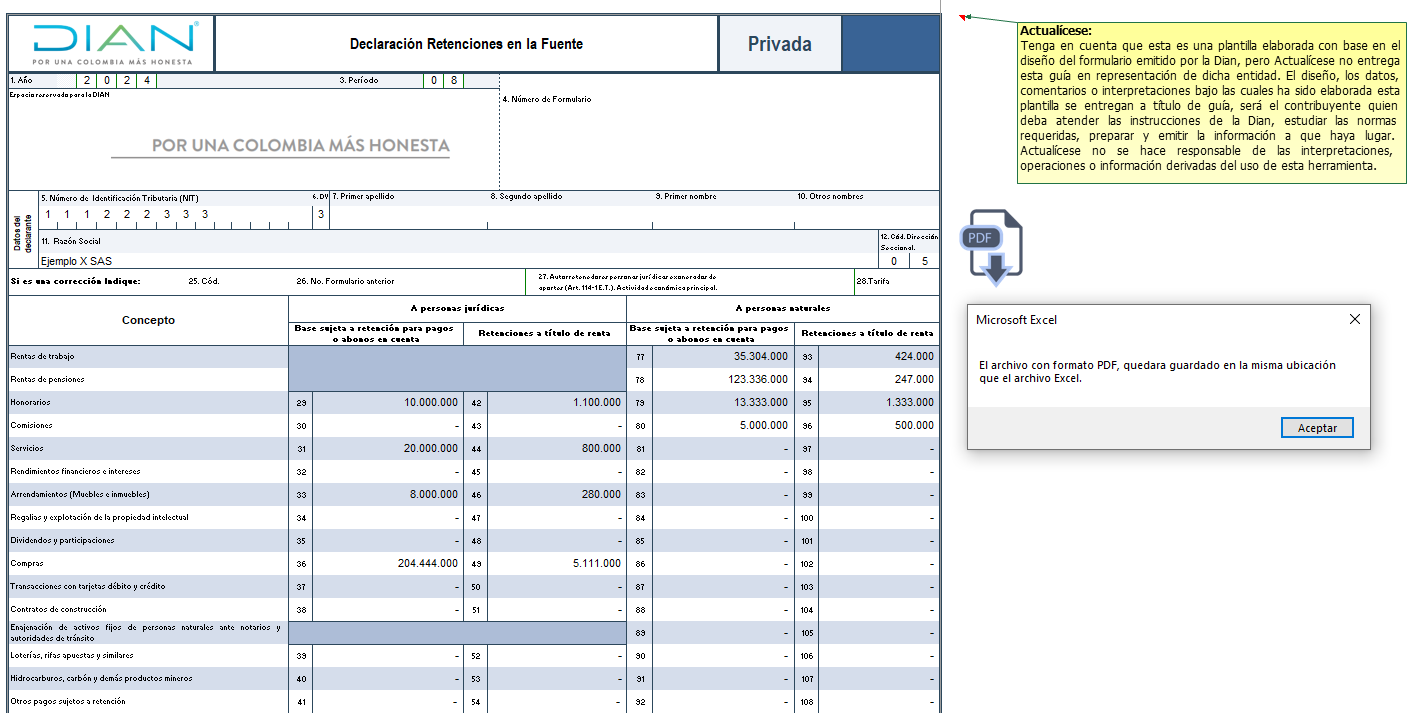

Porque tú lo pediste: ya puedes descargar nuestras plantillas en Excel de los formatos 1007, 1008, 1009 y 5247 al 5252 para el reporte de información exógena AG 2023, elaboradas por Diego Guevara.

Un llamado a mantenerte actualizado: la Dian suspendió el registro de 3.958.666 inscritos en el RUT por no contar con un correo electrónico.

Aprende cómo presentar correctamente la declaración de renta de personas jurídicas y del régimen simple AG 2023 consultando un completo libro sobre el tema, elaborado por el Dr. Guevara.

Te invitamos a seguirnos en Instagram, donde ofrecemos reels, videos y carruseles con información relevante y útil para tu profesión.

Un desafío: te instamos a participar en nuestro quiz semanal, diseñado para poner a prueba tus habilidades y conocimientos.

Revisa los vencimientos próximos en Actualícese Planner.

¡Desde nuestro equipo, te enviamos bendiciones y te deseamos éxito en todas tus labores!

TUS 7 ACTUALIZACIONES DE HOY:

1

Novedades en las declaraciones tributarias AG 2023: renta de personas jurídicas y del régimen simple

-

Atención a los vencimientos: se avecinan los plazos para atender estas obligaciones tributarias; no hacerlo puede acarrear diversas sanciones.

-

Tu aliado ideal: aprende aquí cómo presentar correctamente estas declaraciones, considerando los cambios introducidos con la normatividad expedida en 2023, así como los cambios que en su momento introdujeron las leyes 2238, 2240 y 2277 de 2022.

Explora aquí

2

¿Qué revisar antes de enviar los reportes de exógena del AG 2023?: 9 consejos para presentarlos con éxito

-

¡Que no te tome por sorpresa!: se acercan los vencimientos para el reporte de exógena del AG 2023 para las personas naturales y jurídicas obligadas a cumplir con esta obligación.

-

Lo que debes tener en cuenta: asegurarte de contar con la firma electrónica renovada y fijarte en la forma en que se inicia sesión en el portal de la Dian al momento de entregar los reportes de información exógena.

Leer más

Actualícese Academy es el servicio de capacitaciones incluido en nuestras suscripciones. Contiene cursos, diplomados, seminarios y eventos en vivo. Regularmente el acceso a la versión en vivo es libre. Aquí puedes ver el archivo y aquí la programación de los próximos cursos y conferencias.

3

Exclusivo para contadores: ¿ya conoces los beneficios del World Office Club?

-

Descubre las capacitaciones exclusivas: mantente a la vanguardia con seminarios web y cursos online gratuitos que te ayudarán a perfeccionar tus habilidades contables y mantener tu conocimiento actualizado, disponibles con tu membresía gratuita en World Office Club.

-

Gana premios de clase mundial: participa en sorteos semanales y mensuales para tener la oportunidad de ganar desde un iPhone 15 hasta un viaje a Cartagena, reconociendo tu excelencia con premios de alto valor. Descubre el premio actual y participa solo por inscribirte.

-

Aprovecha alianzas y descuentos especiales: disfruta de ofertas exclusivas en productos y servicios a través de nuestra red de comercios aliados, maximizando tus recursos y potenciando tu éxito profesional.

Obtén tu membresía gratuita

4

Tasa mínima de tributación: ¿en el cálculo de la utilidad depurada debe incluirse la pérdida contable?

-

Algo de contexto: en el Concepto 202 de 2024, referente a la tasa mínima de tributación, la Dian aclaró aspectos importantes sobre la utilidad o pérdida contable.

-

Para analizar: esta posición podría favorecer a los contribuyentes, puesto que las pérdidas contables antes de impuestos también se pueden tomar en cuenta en el cálculo de la utilidad depurada.

Leer más

5 ¿Qué información debe incluirse en las casillas 138 y 139 del nuevo formulario 210 del AG 2023 y siguientes? una pista aquí

6

Copropiedades comerciales o mixtas y el cálculo de la tasa mínima de tributación: Dian hizo aclaraciones

-

Contexto: en su Concepto 202 de 2024, la Dian brindó instrucciones sobre el cálculo de la tasa mínima de tributación en las copropiedades comerciales o mixtas.

-

La aclaración: la entidad precisa que solo se debe considerar la utilidad y/o pérdida contable antes de impuestos obtenida con la explotación de sus áreas comunes.

Leer más

Actualícese Automation contiene más de 1.600 formatos en Excel y liquidadores automatizados incluidos en nuestras suscripciones y para compra individual. Incluye contratos, certificaciones, actas, listas de chequeo para auditoría y miles de recursos más (llevamos más de 20 años alimentándolo). Aquí puedes ver el archivo.

7

Generalidades de las obligaciones tributarias de grandes contribuyentes AG 2024

-

El tema: los grandes contribuyentes tienen un conjunto de obligaciones tributarias específicas, entre las principales se encuentran la presentación y pago de declaraciones, practicar retención en la fuente a sus proveedores y empleados, entre otras.

-

La invitación: visualiza nuestro consultorio tributario, donde junto con el Dr. Diego Guevara te contaremos con más detalle sobre el tema.

Ingresa aquí

Más de Actualícese

¿Conoces a alguien a quien le serviría este boletín?

Compártelo aquí

¿Aún no tienes acceso a todos los recursos de este boletín?

Ver Suscripciones

(Desde menos de $1.000 al día)

|

¿Ya nos sigues en redes sociales?

|

|

|

|

Actualícese es un centro de investigación donde producimos y distribuimos conocimientos en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales, seminarios, foros y conferencias.

Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Horarios de ventas:

Lunes a viernes de 8:00 a. m. a 5:00 p. m., jornada continua.

Sábados de 9:00 a. m. a 1:00 p. m.

Los logos y nombres comerciales pertenecen a su respectivo dueño.

Respetamos tu privacidad, todos tus datos están seguros con nosotros.

Si deseas darte de baja, puedes administrar tus preferencias de correo aquí

|

|