Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Durante 2020, las entidades deberán prestar atención a los impactos del COVID-19 en sus estados financieros.

Entre estos impactos podemos mencionar la contabilización del deterioro de activos, el ajuste de los activos medidos a valor razonable y la contabilización de nuevas provisiones.

Juan Fernando Mejía, conferencista de Estándares Internacionales, expuso en una de nuestras #CharlasEnCasa cuáles son los principales impactos del coronavirus (COVID-19) en los estados financieros de 2020. En este editorial le compartimos un análisis de cada uno de estos impactos.

Recuerde que puede conocer de primera mano la explicación de nuestro conferencista en el siguiente video:

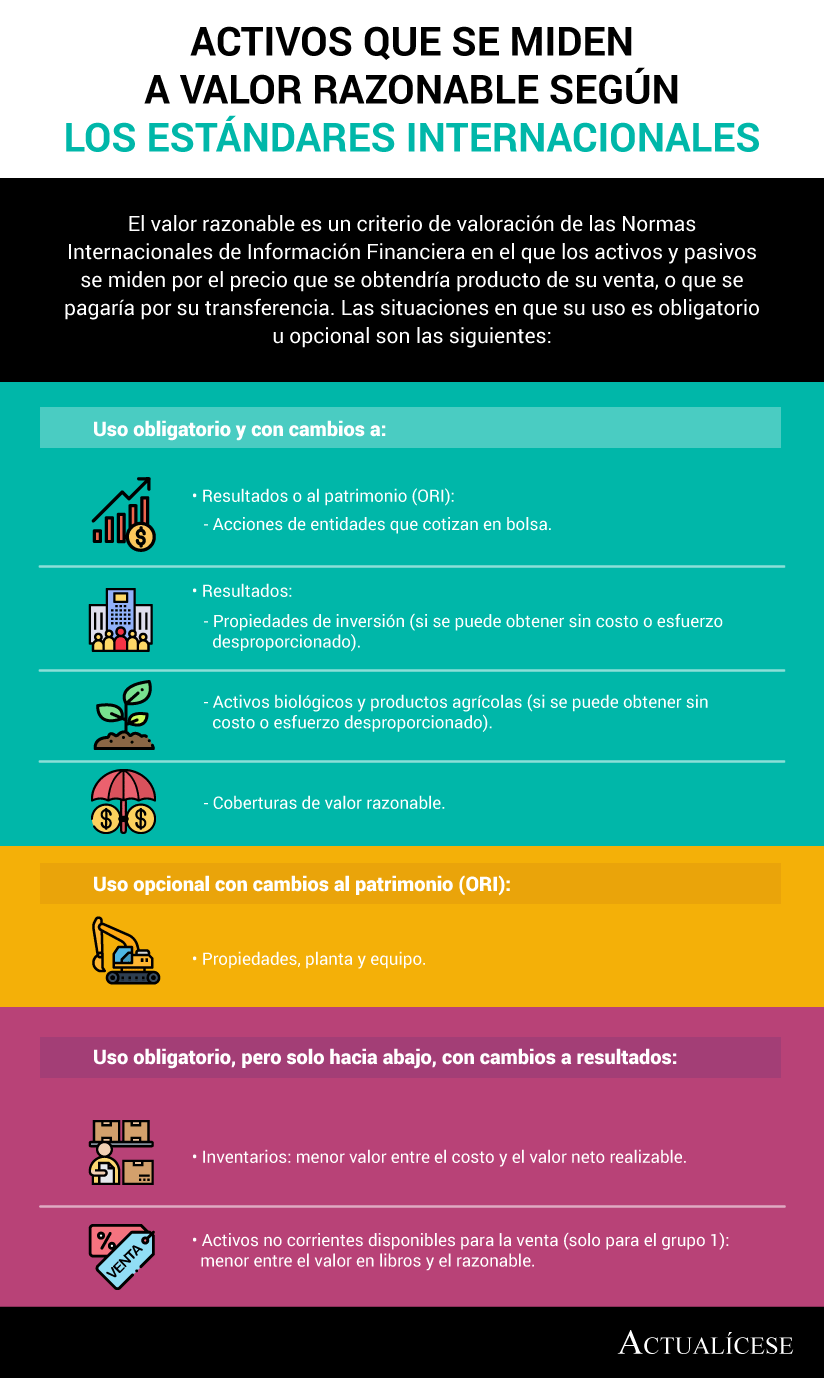

Las entidades que midan sus activos a valor razonable probablemente van a requerir realizar avalúos para actualizar las mediciones de estos activos, toda vez que los impactos del COVID-19 en la economía del país podrían llevar su valor hacia abajo.

La siguiente infografía contiene una lista de los activos que se miden a valor razonable según los Estándares Internacionales:

Si existe una reducción en el valor razonable de los activos de la entidad, se debe contabilizar disminuyendo, en primer lugar, los valores por concepto de superávit por revaluación previamente reconocidos (en el patrimonio); solo en caso de que la reducción en el valor razonable del activo exceda ese monto, entonces, será necesario contabilizar una pérdida en el estado de resultados.

Le recomendamos consultar nuestro editorial Casos prácticos sobre revaluación de activos, en el cual se explica cómo contabilizar los ajustes al valor razonable de los activos.

La política contable sobre la vida útil que establezca una entidad para cada categoría de sus activos impacta el gasto por depreciación que va a reconocer en su estado de resultados.

Si la vida útil contable es superior a la fiscal, el gasto por depreciación fiscal es superior al gasto por depreciación contable; en consecuencia, la utilidad contable será superior a la utilidad fiscal. Esto implica que las utilidades que no queden gravadas en cabeza de la sociedad terminen siendo gravadas en cabeza de los socios, vía dividendos.

En la época del COVID-19 esta situación puede afectar financieramente a los socios de la entidad, que deberán liquidar estos impuestos en su declaración de renta.

Al respecto, le recomendamos consultar nuestro editorial Unificar la vida útil contable y fiscal de los activos: ¿es viable hacerlo o no?

Las entidades que han tenido que suspender sus operaciones se verán afectadas a causa del COVID-19, debido a que los Estándares Internacionales señalan que la depreciación de los activos no debe cesar durante su vida útil, ni siquiera durante los períodos en los que el activo deje de utilizarse (párrafo 17.20 del Estándar para Pymes).

Lo anterior quiere decir que, durante el tiempo que se encuentren inactivas, las entidades deberán seguir contabilizando, para efectos contables, la depreciación de sus activos, aunque esto contribuya a que se incrementen las pérdidas que probablemente ya estén presentando.

No obstante, para efectos fiscales no ocurre lo mismo. Según el artículo 107 del Estatuto Tributario –ET–, para que una entidad pueda tomarse una deducción en la declaración de renta primero debe poder relacionarla con una actividad productora de renta.

En ese sentido, las entidades que hayan suspendido sus operaciones, y no hayan generado ingresos productores de renta, no podrían tomarse la deducción por depreciación durante la época en que no estén operando.

Una solución viable puede ser el cambio de método de depreciación basado en unidades de consumo, para los activos en que sea posible. De esta forma, durante los períodos en los que el activo no esté funcionando, el valor a depreciar sería $0.

Al respecto, le recomendamos nuestro editorial ¿Empresas que paren operaciones a causa del COVID-19 deben seguir depreciando los activos que no usen?

Si desea conocer más de este tema, lo invitamos a acceder al seminario en línea Efectos del COVID-19 frente a los estados financieros 2019 y 2020, donde Juan Fernando Mejía, conferencista de Estándares Internacionales y de impuestos abordará los aspectos clave que se deben tener en cuenta para que la información financiera refleje la realidad económica de las empresas, producto de esta pandemia.

Como resultado del impacto del COVID-19, muchas entidades podrían tener que contabilizar deterioros en sus activos debido a que la incertidumbre generada por el virus puede afectar su valor de uso o de realización.

En el caso de los inventarios, por ejemplo, una entidad puede verse obligada a disminuir su precio de venta para poder realizarlos, o a incrementar sus costos de producción debido a los aumentos en los precios de la materia prima, ocasionando así que el valor neto de realización esté por debajo del costo de los inventarios.

Otros activos que pueden verse afectados son los siguientes:

Las entidades deben evaluar posibles riesgos de deterioro en sus activos y contabilizarlos en caso de que sea necesario.

El IASB ha emitido dos pronunciamientos con respecto al deterioro del valor en contratos de arrendamiento y de instrumentos financieros. Consúltelos en nuestros editoriales Contabilización de contratos de arrendamiento afectados por el COVID-19 y Tratamiento de los instrumentos financieros en estos tiempos de incertidumbre.

Una entidad debe reconocer una provisión cuando tiene una obligación, pero no puede estimar con seguridad su cuantía y vencimiento. Debido al COVID-19, algunas entidades podrían tener que reconocer provisiones en sus estados financieros, para cubrir posibles incumplimientos en acuerdos contractuales.

Para que una entidad pueda reconocer y estimar una provisión debe cumplir las siguientes condiciones:

En ese sentido, algunos conceptos por los que podrían tener que reconocerse provisiones son los siguientes:

Es conveniente aclarar que una entidad no puede reconocer provisiones en el pasivo para cubrir pérdidas futuras, debido a que estas no cumplirían con la definición de “provisión”, porque la entidad no tiene la obligación presente de incurrir en esas pérdidas. Al respecto, el módulo 21 del Estándar para Pymes señala lo siguiente:

“No debe reconocerse una provisión por pérdidas futuras esperadas, ya que la entidad no tiene la obligación presente de incurrir en esas pérdidas (por ejemplo, la entidad podría cesar las operaciones que generen pérdidas futuras). Sin embargo, es importante tener en cuenta que la expectativa de pérdidas puede ser un indicador de deterioro del valor de algunos de los activos de la entidad”.

Consulte la segunda parte de este editorial haciendo clic aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”