El cálculo de la retención en la fuente a título de renta, que debe practicarse desde enero 1 de este año a las personas naturales sin vínculo laboral que reciban en nuestro país ingresos o demás rentas de trabajo mencionadas en el artículo 103 del ET, fue modificada con la Ley 1819 de 2016.

Germán Arce Zapata, ministro de Minas y Energía, afirma que el sector minero energético aportó 126 billones de pesos en los últimos cinco años para financiar los programas sociales y de infraestructura, como las carreteras 4G y las viviendas de interés social.

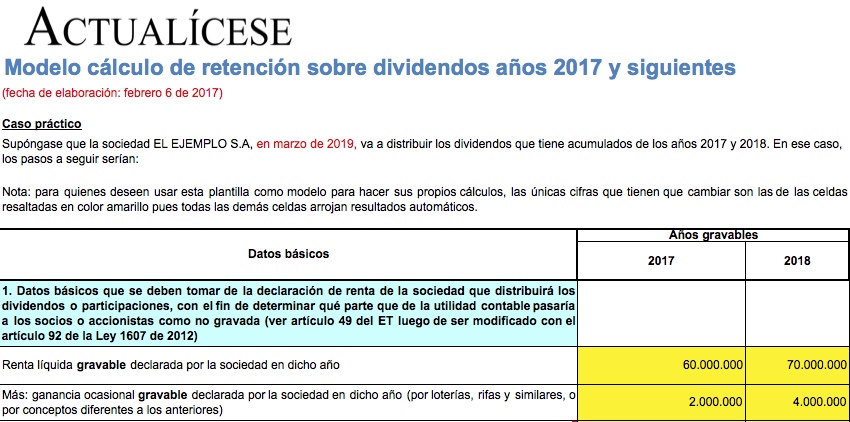

De acuerdo con los cambios introducidos al Estatuto Tributario por los artículos 2 a 9 de la Ley 1819 de 2016, las sociedades nacionales que a partir de enero 1 de 2017 distribuyan dividendos o participaciones gravados y no gravados a sus diferentes socios o accionistas, tendrán que determinar la respectiva retención en la fuente mediante cálculos especiales que se diferenciarán dependiendo de si los dividendos o participaciones pertenecen a los ejercicios 2016 o anteriores, o si pertenecerán a los ejercicios 2017 y siguientes. En esta herramienta se ilustran dichos cálculos.

Hasta el 26 de enero se pensó que la declaración y pago de la autorretención del impuesto de renta y complementario se realizaría mensual o cuatrimestralmente según el volumen de ingresos del contribuyente; sin embargo, ya está confirmado que esta solo será mensual.

En nuestro país observamos que las apetencias económicas atacan fuertemente el comportamiento ético, haciendo que las conductas se apeguen a las normas y no a la moral.

De acuerdo con lo establecido en la Ley 1819 de 2016, en el régimen del monotributo solo se podrán inscribir los comerciantes que hayan iniciado operaciones antes de marzo 31 de cada año, pero no podrían hacerlo aquellos que inicien operaciones después de dicha fecha. Además, quienes se acojan a este sistema, podrían incluso normalizar patrimonios ocultos sin costo alguno.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”