Una fundación sin establecimiento de ventas de alimentos ni bebidas pretende desarrollar ocasionalmente el suministro de servicios de alimentos para una población desplazada. ¿Queda como responsable del impuesto al consumo?

Resuelta en marzo 09 de 2017

Únicamente podrá solicitarse la devolución de saldos a favor originados en la declaración del impuesto sobre las ventas presentada por un exportador de oro o de joyería, cuando se certifique que el oro exportado proviene de una producción adelantada al amparo de un título minero vigente. Ello implica que el metal precioso fue explotado por un titular minero en etapa de explotación, en los términos del artículo 2.2.5.6.1.1.1 del Decreto 1073 de 2015 – no así por un explotador minero autorizado – lo que de suyo implica la celebración de un contrato de concesión minera debidamente otorgado e inscrito en el Registro Minero Nacional, de acuerdo con el artículo 14 de la Ley 685 de 2001.

Una panadería que solo vende sus productos en las tiendas, pero que no atiende al público ¿está obligada a pagar el impuesto al consumo?

Resuelta en marzo 09 de 2017

Por motivo de acta de auditoría de la Contraloría General de la República, una empresa de construcción debe hacer una devolución en el año 2017 de un valor facturado en el año 2014, ¿cómo se ven afectadas las declaraciones de IVA, renta e ICA?

Resuelta en marzo 09 de 2017

Las utilidades acumuladas (del 2009 al 2014) de una empresa, que no se distribuyeron, pero si se capitalizaron en el 2015 ¿qué efectos tiene en la declaración de renta del socio en ese año? ¿Habrá lugar a establecer las gravadas y las no gravadas por el solo hecho de haber sido capitalizadas?

Resuelta en marzo 09 de 2017

Al resolver consulta, la DIAN señala que considerando que la corporación colombiana de investigación agropecuaria –CORPOICA– se enmarca dentro del artículo 23 del ET, modificado por el artículo 145 de la Ley 1819 de 2016, como entidad no contribuyente del impuesto sobre la renta obligada a presentar la declaración de ingresos y patrimonio anualmente dento de los plazos que señale el Gobierno Nacional, y en concordancia con el literal b) del artículo 369 del ET no está sujeta a retención en la fuente, y por ende, los recursos provenientes de los rendimientos financieros que se generan por el Sistema General de Regalías que se mantienen en cuentas de ahorros o en la cuenta maestra, no están sujetos a retención en la fuente.

Una propiedad horizontal (centro comercial) está obligada a practicar autorretención en renta por sus ingresos de explotación comercial y de parqueadero. ¿Le aplica la exoneración de aportes parafiscales?

Resuelta en marzo 09 de 2017

¿Qué declaraciones debe presentar una empresa extranjera (domiciliada en Curazao) que posee el 96% de las acciones de una S. A. S. en Colombia?

Resueltas en marzo 09 de 2017

El confuso cambio del modelo contable fiscal en Colombia incluye normas de transición, lo cual implica la evaluación de ciertos asuntos de política contable, con el propósito de identificar qué aspectos cambian, se eliminan, o tendrían permanencia después de enero 1 de 2017.

En los contratos de mandato es el mandatario quien debe reportar en unos formatos especiales la información exógena. La información reportada por el mandatario, como son los pagos realizados a terceros, en ningún caso debe ser informada por el mandante.

Entre los cambios realizados por la Resolución 000084 de 2016 a la Resolución 000112 de 2015 se encuentra la sustracción y adición de algunos Conceptos para reportar valores relacionados con las rentas exentas, según se reglamenta en el numeral 27.4 de artículo 27 de la Resolución 000112 de 2015.

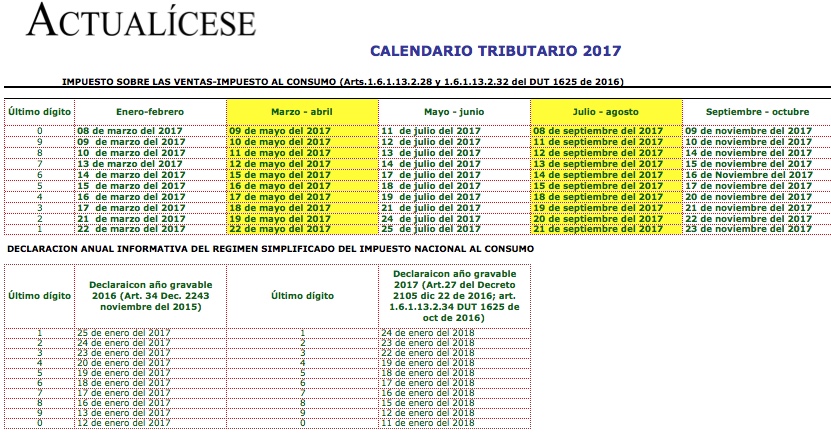

En esta herramienta de Excel, con solo digitar los dos últimos números del NIT del contribuyente, se podrán obtener, de forma automática, los vencimientos de sus declaraciones tributarias por impuestos nacionales durante el 2017 (fijados en los decretos 2105 de diciembre 22 de 2017 y 220 de febrero 7 de 2017, los cuales se encargaron de modificar las partes pertinentes del DUT 1625 de octubre de 2016). Con la misma herramienta también se podrán definir los vencimientos para los reportes de Información Exógena Tributaria del año gravable 2016 y hasta los reportes del ejercicio 2016 a Supersociedades, en caso de tratarse de una sociedad comercial.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”