Pedro Guevara, presidente de la Asociación de Contadores Públicos de la Universidad Central, afirma que no es de extrañar que otras profesiones quieran apoderarse de lo que tanto se sienten orgullosos los contadores, la fe pública. Dice que la profesión no está respaldada por acciones del Gobierno.

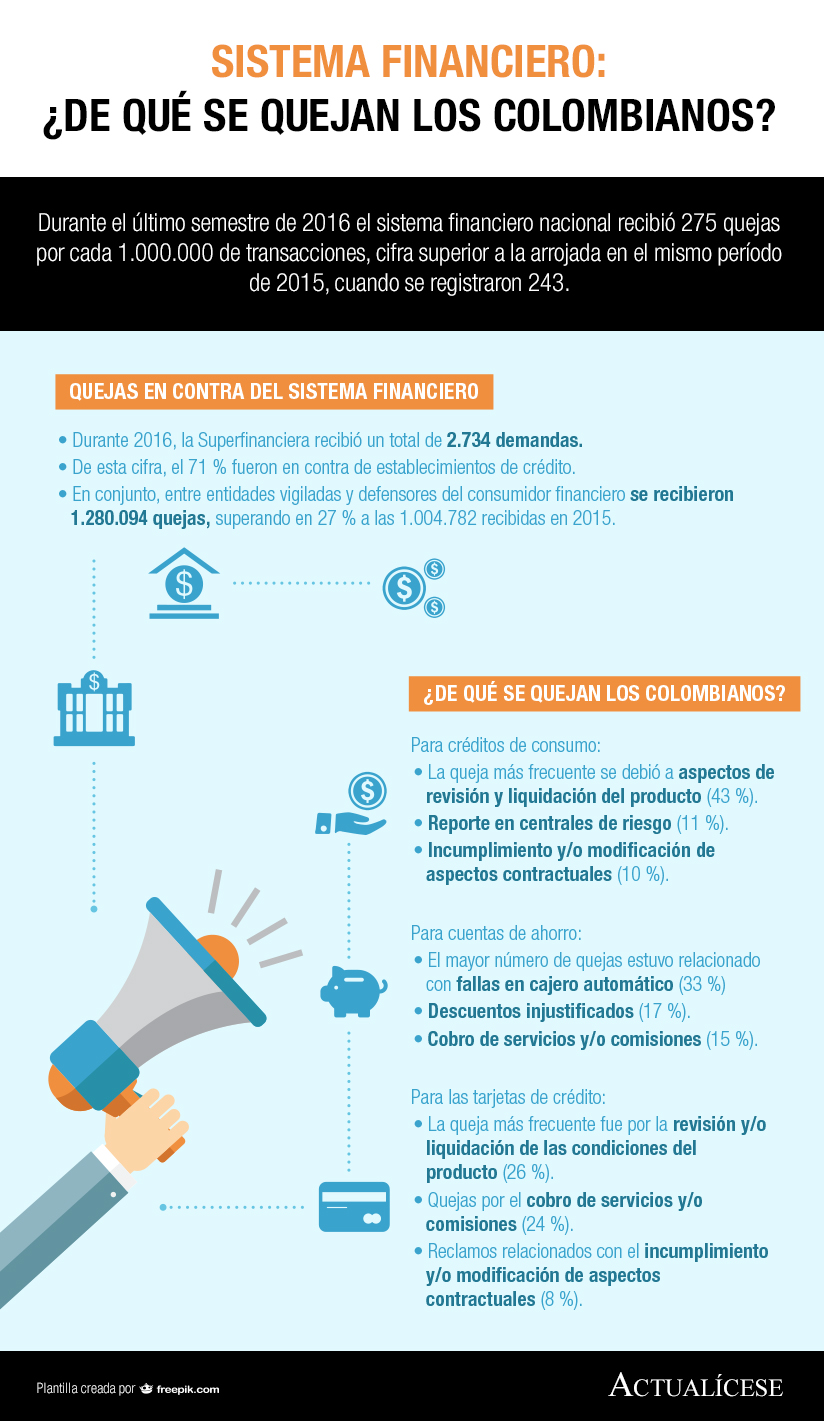

Durante el último semestre de 2016 el sistema financiero nacional recibió 275 quejas por cada 1.000.000 de transacciones, cifra superior a la arrojada en el mismo período de 2015, cuando se registraron 243.

Las billeteras virtuales y monederos electrónicos no superan el 12% en facilidad de acceso y uso por parte de los colombianos. Sin embargo, Ana Fernández, directora de soluciones de medios de pago de Tecnocom, dice que en el 2020 el 50% de los consumidores serán solo móviles.

Cuando el sueño de tener casa o apartamento propio está a punto de hacerse realidad y el crédito hipotecario será una opción de financiación, es una excelente idea ver lo que ofrecen las diferentes entidades bancarias y así tener poder de decisión según sus necesidades.

También para efectos de los impuestos territoriales, al proferir liquidación de aforo, acto mediante el cual se determina oficialmente el impuesto a cargo pendiente de pago, debe agotarse el procedimiento que contiene como pasos precedentes: el emplazamiento previo por no declarar, la sanción por no declarar, y consecuencia de la no presentación de la declaración con motivo del emplazamiento. Cuando se trata de tributos cuyo cumplimiento se ejerce sin declaración tributaria, como es el predial unificado, la administración debe obviar el emplazamiento para declarar y la sanción por no declarar, y deberá proferir directamente una liquidación oficial dentro de los cinco años contados a partir del vencimiento del plazo para pagar que contenga los elementos del tributo, como son: identificación y calidad del sujeto pasivo, identificación del predio, base gravable, tarifa, elementos para la tarifa como estrato, áreas, periodos; de tal forma que se constituya en el título ejecutivo que presta mérito ejecutivo, susceptible de cobro coactivo a fin de garantizar el pago de la obligación tributaria.

En su Concepto 13716 de junio 1 de 2017 la DIAN indicó que luego de los cambios introducidos por la Ley 1819 de 2016 sería claro que el tratamiento contable que se dé a los descuentos por pronto pago sería el mismo tratamiento que se les daría fiscalmente.

En este segundo editorial sobre el Proyecto de Ley anticorrupción radicado por el Fiscal General de la Nación ante la Secretaría de la Cámara de Representantes, se revisan algunos artículos relacionados con la labor del contador público y las penas asociadas a actos de corrupción.

Radican proyecto de Ley anticorrupción ante la Secretaría de la Cámara de Representantes con el que se busca enfrentar el fenómeno delictivo de la corrupción ajustando sanciones y penas para las personas que incurran en estos actos o quienes se abstengan de denunciarlos.

Así lo indicó la DIAN en su Concepto 3385 de enero de 2014, en el cual se ratificó lo indicado en el Concepto 63100 de junio de 2000. Por tanto, a la hora de hacer los reportes de exógena, habría que tener cuidado con los valores reportados con el concepto 5055 dentro del formato 1001.

Si aquellos saldos de la contabilidad no aceptados como base fiscal deben ser reemplazados por valores obtenidos por procedimientos de medición o valuación indicados en la legislación tributaria, ¿quién debe preparar esta información?

Los IVA de las devoluciones en compras se terminan tratando como IVA generado. Sin embargo, si la compra que se devuelve era una compra cuyo IVA inicialmente se había sometido al prorrateo del artículo 490 del ET, el IVA de la devolución no siempre se tendrá que tratar 100% como un IVA generado.

Edición # 70 de agosto del 2017 de la Revista ACTUALÍCESE.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”