La norma fiscal establece que la tasa por depreciación a deducir anualmente será la establecida de conformidad con los Estándares Internacionales, pero incluye la salvedad de que esto se cumplirá siempre y cuando no se excedan las tasas máximas establecidas en el parágrafo 1 del artículo 137 del ET.

En este libro de Excel alojamos 4 diferentes casos de costos y deducciones, donde se pueden evidenciar los cambios que fueron introducidos por la Ley 1819 de 2016 y las implicaciones de dichos cambios en la conciliación contable y tributaria para el período gravable 2017.

Acorde a cualquier modelo de estructuración empresarial y debido a la trascendencia que supone el buen ejercicio de las practicas organizacionales es importante que las entidades reconozcan y apliquen sistemas adecuados de medición para sus inventarios. Aquí presentamos 7 respuestas clave a preguntas sobre el tema.

La norma para microempresas que generalmente aplica a las copropiedades no incluye el tratamiento a las donaciones, por tanto hay que remitirse a los conceptos de la norma para grupo 1 y 2. Las donaciones se reconocen bajo las indicaciones que existen para las subvenciones del gobierno.

Esta NIA 610 se refiere a la responsabilidad que le compete al auditor externo cuando usa el mencionado trabajo de los auditores internos, no se refiere a los casos en que auditores internos individuales presten ayuda directa al auditor externo al llevar a cabo procedimientos de auditoría.

Dadas las implicaciones legales y tributarias que puede generar a todos los integrantes de la compañía, los préstamos a socios deben tratarse siempre con sumo cuidado. En este editorial mencionamos algunos puntos a tener en cuenta en cuanto al reconocimiento y revelación de estos hechos económicos.

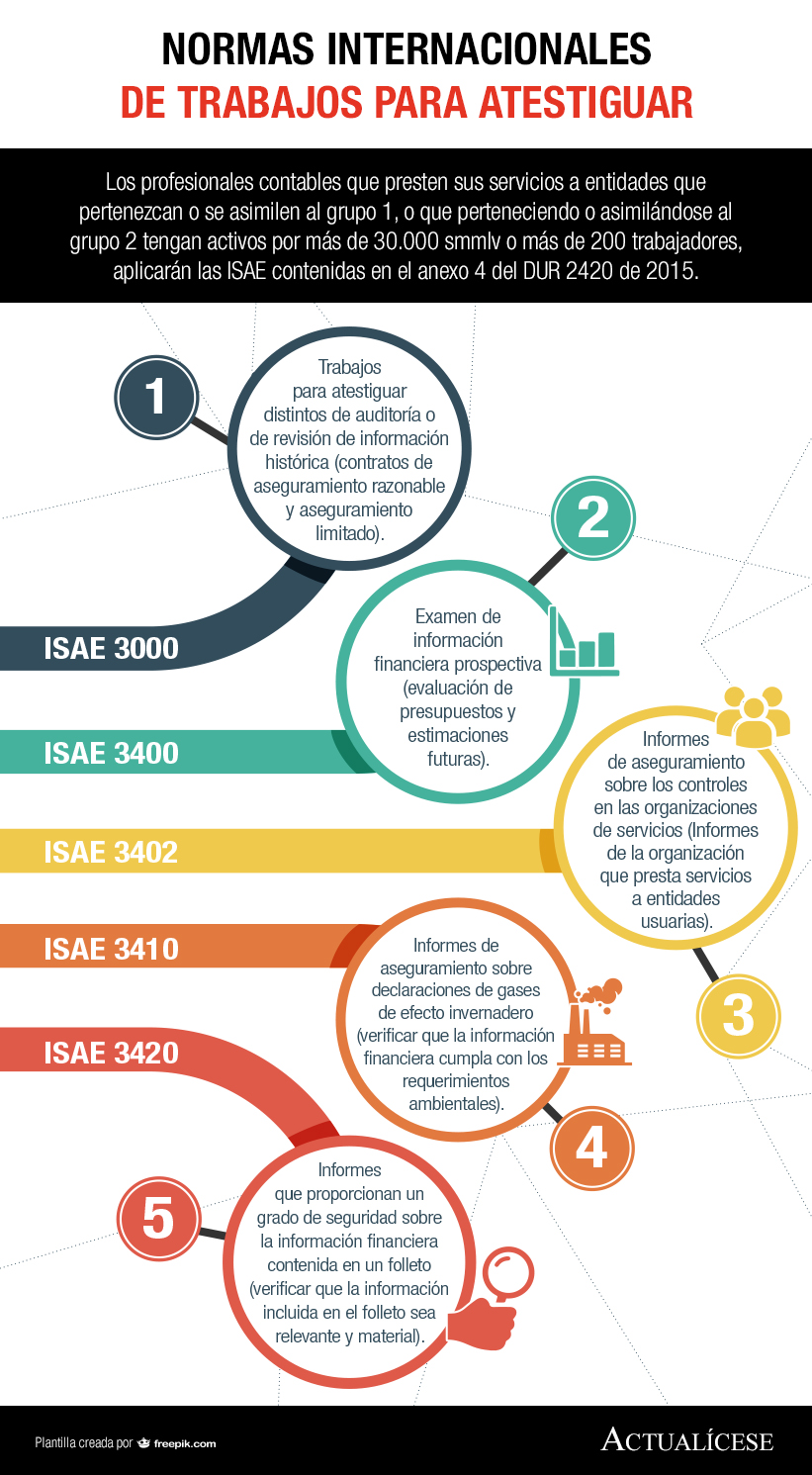

Los profesionales contables que presten sus servicios a entidades que pertenezcan o se asimilen al grupo 1, o que perteneciendo o asimilándose al grupo 2 tengan activos por más de 30.000 smmlv o más de 200 trabajadores, aplicarán las ISAE contenidas en el anexo 4 del DUR 2420 de 2015.

Para despejar esta inquietud se recomienda revisar la sección 19 del Estándar para Pymes y la NIIF 10 del Estándar pleno que explican respectivamente el reconocimiento de operaciones de combinación de negocios y la presentación de información en estados financieros consolidados.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”