Un contrato que cumple las condiciones para ser considerado como “acuerdo conjunto”, es decir, que existe un contrato o acuerdo para que las decisiones relevantes sean tomadas de manera conjunta, debe ser contabilizado de acuerdo con lo establecido en la NIIF 11 o en la sección 15 de la marco técnico normativo para las pymes. Esto, dependiendo de si los partícipes o el patrimonio autónomo lleva su contabilidad conforme las disposiciones para los grupos 1 o 2, contenidas en el anexo 1 o en el anexo 2 del Decreto 2420 de 2015, y en otras normas que lo modifican, adicionan o sustituyen.

Entre las funciones y deberes del revisor fiscal, enumerados en los artículos 207 al 213 del Código de Comercio, se encuentra el dar una opinión acerca de la eficiencia y la eficacia del sistema de control interno de la entidad; razón por la cual será responsabilidad del revisor fiscal adelantar las pruebas que a su juicio profesional, considere convenientes para obtener evidencia adecuada y suficiente para formarse una opinión acerca del sistema en mención y posteriormente generar una opinión. Esta última, deberá estar enmarcada dentro de los parámetros definidos en el nuevo marco técnico normativo compilado en el anexo técnico No. 4 del Decreto Único Reglamentario 2420 de 2015, modificado por los Decretos 2496 de 2015, 2131 y 2132 de 2016.

La DIAN precisa que el artículo 307 de la Ley 1819 de 2016, que modificó parcialmente el artículo 771-5 del ET, el cual trata sobre los medios de pago para efectos de la aceptación de costos, deducciones, pasivos e impuestos descontables, rige a partir del año gravable 2018. A partir de ello, los pagos en efectivo que se realicen a partir de esa fecha, podrán tener reconocimiento fiscal como costos, pasivos o impuestos descontables en los porcentajes y conceptos allí señalados. Cabe señalar que el parágrafo transitorio del artículo 771-5 del ET, regula los eventos de años gravables anteriores y año gravable 2017, y le otorga un mayor reconocimiento fiscal a los contribuyentes que realicen los pagos en efectivo dentro del período establecido en la norma; en tanto, este asciende al 100% de dichos pagos, limitando su reconocimiento a aquellos que cumplan con los demás requisitos prescritos en las disposiciones vigentes. Esto es, siempre que tengan relación de causalidad con las actividades productoras de renta.

Las organizaciones religiosas generan ingresos por contribuciones, así como gastos de personal y funcionamiento. Las aportaciones que están relacionadas con el desarrollo de la actividad se consideran ingresos a menos que sean reembolsables, en cuyo caso sería un pasivo. Las transacciones sin contraprestación, como la cesión del garaje para las ceremonias religiosas, deben contabilizarse siempre que, de no hacerlo, se hubiera tenido que incurrir en un pago de arrendamiento contra un ingreso por subvenciones privadas. Aunque ambas partidas son de resultados, evidencian de mejor manera la gestión de lo que lo haría simplemente no incluirlas en la contabilidad. Sin embargo, se debe verificar si la entidad pertenece a una organización religiosa con personería jurídica o es un templo en particular, debido a que si es un templo posiblemente no esté obligado a llevar contabilidad, si existe una organización religiosa que lo incluya, a no ser que se trate directamente de una persona jurídica.

La Superfinanciera informó al público en general que las firmas que se presentan como GMF Colombia, Créditos Familia y Corficol no están sometidas a su inspección y vigilancia.

Con el fin de adelantar una evaluación al Sistema de información de inspección, vigilancia y control, que ya opera en varias direcciones territoriales del país, la Dirección de Inspección, Vigilancia y Control, convocó a una jornada de capacitación.

El CTCP precisa que una entidad nueva ubicada en el grupo 2 debe aplicar desde el momento de su constitución el nuevo marco técnico normativo correspondiente, o puede aplicar voluntariamente el marco técnico normativo del grupo 1.

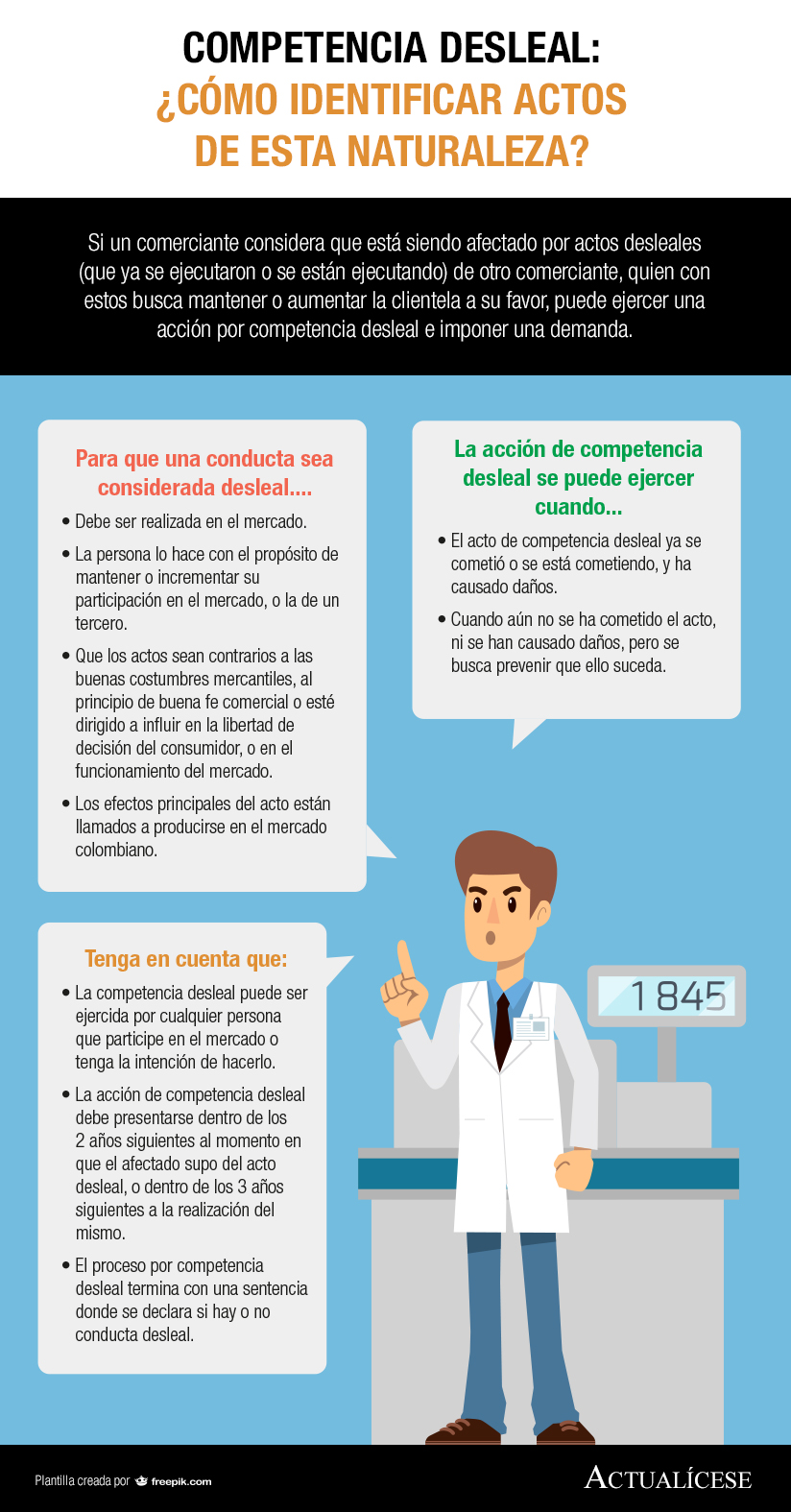

Si un comerciante considera que está siendo afectado por actos desleales (que ya se ejecutaron o se están ejecutando) de otro comerciante, quien con estos busca mantener o aumentar la clientela a su favor, puede ejercer una acción por competencia desleal e imponer una demanda.

Juan Francisco Espinosa, director de la UIAF, afirma que necesitamos construir una sociedad diferente y descontaminada de la corrupción, lo que solo será posible con la activa participación del sector público y privado. Pide no darle estatus a los corruptos, quienes destruyen el tejido social.

Las inversiones en CDT ascendieron en bancos a $147.5 billones de pesos, mientras que las corporaciones financieras y compañías de financiamiento acumulan $6.9 y $2.7 billones. Sin embargo, es importante saber cuándo es conveniente abrir uno y cuándo no, para lograr inversiones o ahorros efectivos.

La Dian expidió el Concepto 975 de septiembre 25 de 2017 para revocar el Concepto 13698 de 2016, aceptando que las pérdidas de 2013 y 2014 sí se podían compensar en el año gravable 2015 y no solamente en 2016; dicha instrucción ya venía suspendida por el Consejo de Estado desde julio de 2017.

Desde el 2013 los ganaderos y demás productores de los bienes exentos de IVA del artículo 477 del ET están obligados a llevar contabilidad al menos para fines fiscales. Según el nuevo artículo 21-1 del ET la contabilidad se debe llevar conforme a los nuevos marcos normativos contables.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”