La Superintendencia Financiera informó que la rentabilidad a utilizar en el traslado de recursos del RPM al RAIS para octubre de 2017 es del 0,72 % efectivo mensual.

En los próximos días llegará a Emiratos Árabes la primera exportación de aguacate hass colombiano. El presidente Juan Manuel Santos visitará Abu Dhabi y Dubái, dos de los siete Emiratos Árabes Unidos.

Acorde a las modificaciones de la Ley 1819 de 2016, las entidades que pretendan ser consideradas como contribuyentes del régimen tributario especial o conservar esta calidad deben estar inscritas en la zona web de la Dian dispuesta para tal fin y someterse a comentarios de la comunidad.

La Procuraduría General de la Nación citó a audiencia al alcalde de Santa Marta, Rafael Alejandro Martínez, y ordenó su suspensión por tres meses, ya que se presume que influyó en procesos electorales de carácter político.

Entre los días 24 y 25 de noviembre de 2017 se llevará a cabo el primer congreso departamental de lavado de activos y financiación del terrorismo en Tuluá, Valle del Cauca.

La solicitud de inicio del trámite de reorganización del deudor persona natural comerciante debe estar acompañada de los documentos que acrediten los supuestos de cesación de pagos y que se lleva la contabilidad regular de los negocios conforme a las prescripciones legales, además de: 1) los cinco estados financieros básicos de los tres últimos ejercicios debidamente dictaminados y del ejercicio en curso con corte al último día calendario del mes inmediatamente anterior a la fecha de la solicitud; 2) un estado de inventario de activos y pasivos con corte al último día calendario del mes inmediatamente anterior; 3) la memoria explicativa de las causas de la cesación de pagos; 4) el flujo de caja; 5) el plan de negocios de reorganización; 6) el proyecto de calificación y graduación de acreencias y derechos de voto, y 7) la relación de los bienes muebles e inmuebles necesarios para el desarrollo de la actividad económica del deudor. Cabe señalar que, una vez aceptada la solicitud de inicio del trámite de reorganización, todas las obligaciones que se causen hasta la terminación del acuerdo se consideran gastos de administración. Estas, como bien se sabe, no hacen parte del trámite; se pagan con preferencia respecto de las obligaciones que sí son objeto del mismo y a medida que se vayan causando, y pueden ser cobradas dentro de un proceso ejecutivo ante la justicia ordinaria.

Según los datos entregados por la Dian, el programa informático permitió a dueños de entidades comerciales “ajustar” el valor a pagar por impuestos como el IVA y el Impoconsumo. El valor no declarado por 20 reconocidos almacenes y restaurantes podría ascender a más de $240.000 millones.

El CTCP señala que para cada activo debe evaluarse de manera independiente su vida útil, el valor residual y el método de depreciación.

El CTCP recuerda que dentro del desarrollo de las actividades asociadas a la práctica contable, el profesional de la contabilidad tomará medidas razonables para identificar circunstancias que puedan originar un conflicto de intereses. Dicha circunstancias pueden originar amenazas en relación con el cumplimiento de los principios fundamentales.

La Ley 1314 de 2009 y sus decretos reglamentarios, no han requerido contratar consultores externos para elaborar el manual de políticas contables con el fin de llevar a cabo la implementación de los nuevos marcos técnicos normativos; esta práctica obedece a decisiones internas de las entidades. Sin embargo, la preparación de las políticas contables se realiza con el fin de garantizar que los estados financieros contengan información coherente y consistente, y su grado de detalle dependerá de las circunstancias de la entidad. Dado que los nuevos marcos técnicos están basados en principios, no incluyen los detalles de las prácticas contables que sigue cada entidad, por lo cual se hace necesario elaborar el manual. En el caso de una entidad que pertenece al grupo 3, es probable que las políticas contables internas puedan elaborarse sin mayores inconvenientes, con la aprobación del consejo o la asamblea de copropietarios.

El Ministerio de Hacienda precisa que el impuesto de industria y comercio debe liquidarse sobre los ingresos ordinarios y extraordinarios obtenidos por el contribuyente, originados en la realización de actividades gravadas con el impuesto. Cabe señalar que se deben considerar los ingresos gravados independiente de si provienen de la actividad principal, en cumplimiento del objeto social o cualquiera que fuese el caso, pues debe recordarse que la actividad puede ser permanente u ocasional, directa o indirecta, con o sin establecimiento de comercio. En cuanto a las deducciones, es importante tener en cuenta que se mantienen los mismos conceptos, esto es, las devoluciones, rebajas y descuentos, los ingresos por exportaciones, la venta de activos fijos y que no hacen parte de la base gravable los ingresos por actividades exentas, excluidas y no sujetas.

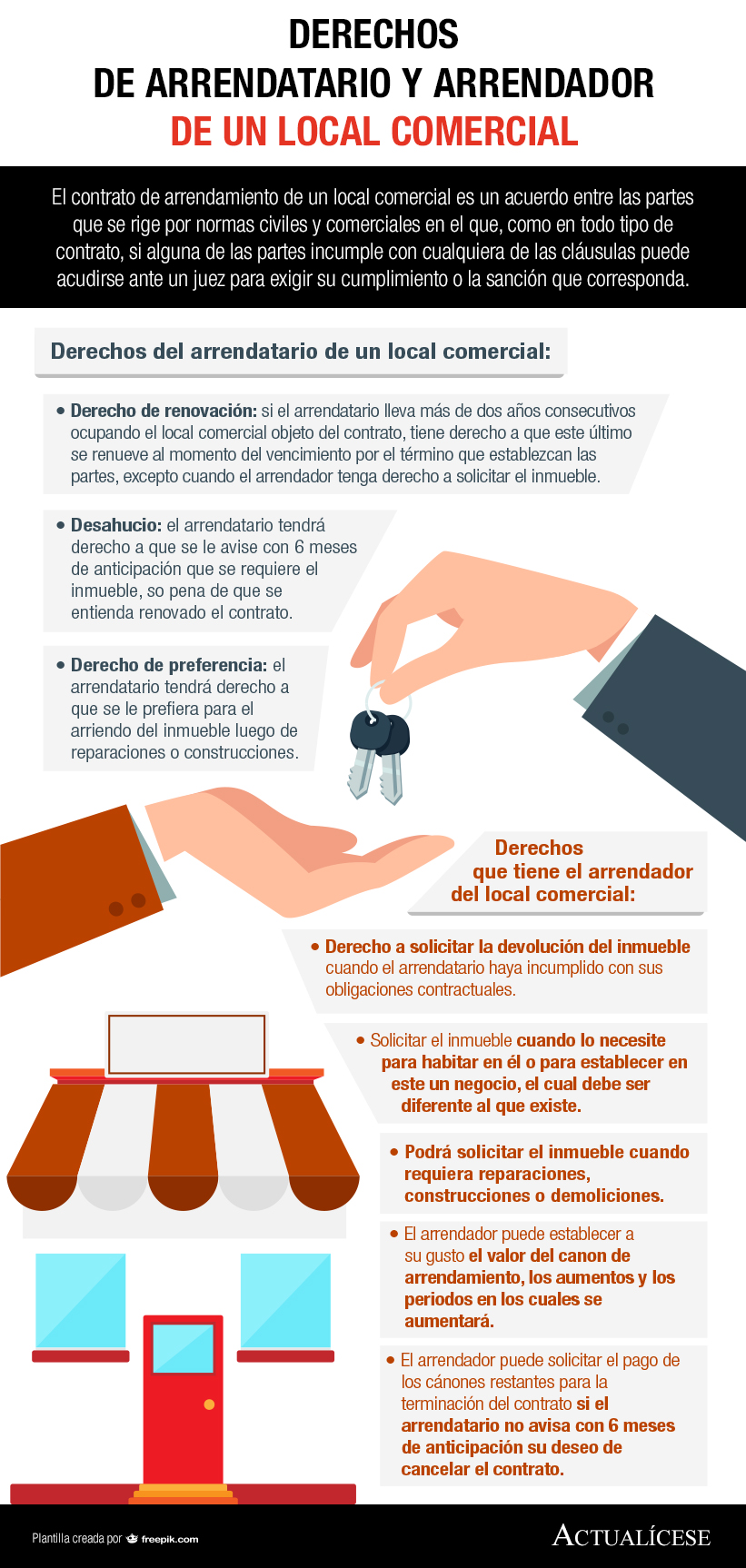

El contrato de arrendamiento de un local comercial es un acuerdo entre las partes que se rige por normas civiles y comerciales en el que, como en todo tipo de contrato, si alguna de las partes incumple con cualquiera de las cláusulas puede acudirse ante un juez para exigir su cumplimiento o la sanción que corresponda.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”