Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cuál es el procedimiento contable necesario para la actualización de la información financiera de las partes en un proceso de absorción o fusión?

Las propiedades de inversión son una categoría de activos que se limita a los bienes inmuebles: terrenos y edificaciones, pero únicamente si estos se tienen para generar renta, plusvalías o ambas, según el Estándar para Pymes.

Conoce en este editorial los lineamientos para su medición.

En este formato en Excel te compartimos casos de reducción de sanción por corrección conforme a las novedades expuestas en el artículo 45 de la reforma tributaria, Ley de Inversión Social 2155 de 2021; la Resolución 000126 de 2021; y el Concepto Dian 415 de noviembre 5 de 2021.

El Dr. Juan Fernando Mejía, especialista en Estándares Internacionales, resuelve inquietudes relacionadas con Estándares para Pymes, cierre contable y fiscal, depreciación de bienes inmuebles, fusión de empresas, inversiones en valores de patrimonio y otros temas de actualidad.

El 15 de noviembre se contrataron dos proyectos distintos de mejora para diferentes partes del proceso productivo. El coste del primero asciende a 28.500 EUR más IVA y el segundo a 10.000 EUR más IVA. Se recibió la factura de ambos proyectos el mismo día y quedaron pendientes de pago. Al final del ejercicio no se cumplirán las condiciones del primer proyecto para poderse activar. Sin embargo, en el caso del segundo sí se cumplirán las condiciones y se podrá activar. ¿Cómo se realizan los asientos relacionados con la contratación de los proyectos y los que correspondan al final del ejercicio?

Según el Estándar para Pymes, ¿la diferencia en cambio puede hacer parte del costo del inventario?

¿En qué consiste el método de participación y las variaciones del patrimonio diferentes del ORI?

¿Cuáles son los plazos fijados por la Supersociedades para presentar estados financieros y otros informes con corte a 2021?

¿Cómo se plantean los términos para protocolizar la tradición de los bienes inmuebles cuando existe una fusión, de acuerdo con la Superintendencia de Sociedades?

¿Qué debe hacer una empresa que registró un edificio en su contabilidad sin discriminar el terreno y lo depreció bajo Estándares Internacionales y fiscalmente hasta 2019?

¿En los préstamos a empleados por un período de 2 meses se requiere calcular los intereses implícitos?

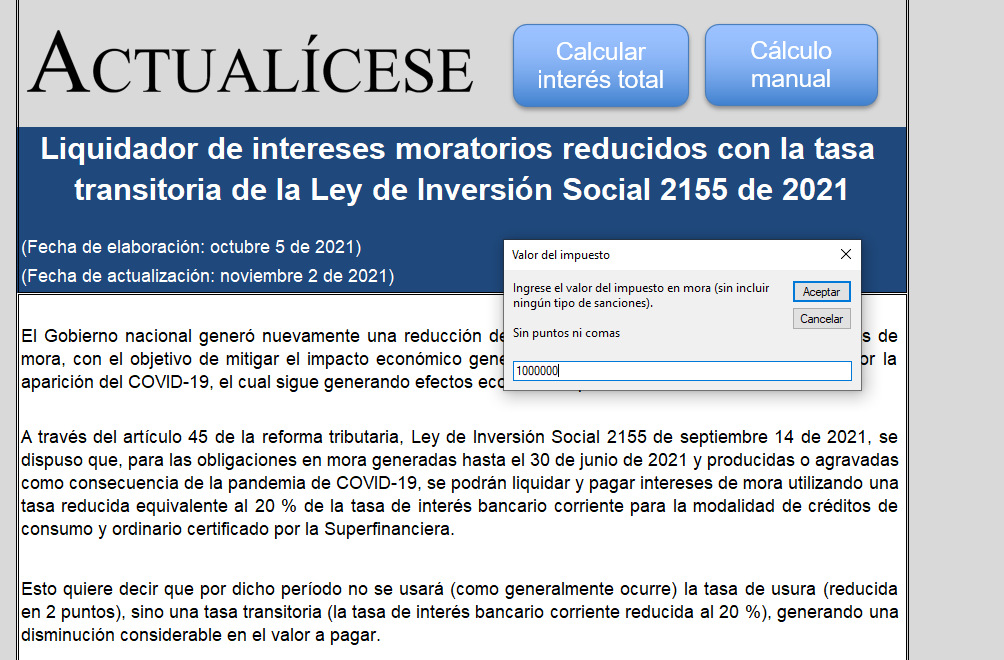

Compartimos este formato en Excel con el que podrás conocer cómo liquidar intereses moratorios entre el 14 de septiembre de 2021 y el 31 de diciembre de 2021 (para obligaciones generadas o agravadas por la pandemia de COVID-19 al 30 de junio de 2021).

¡Descárgalo y realiza tus propias simulaciones!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”