Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Dr. Diego Guevara responde el interrogante respecto al tema de las ganancias ocasionales en las entidades del régimen especial y su tratamiento fiscal.

En este video el Dr. Diego Guevara, explica el concepto de “convenio de asistencia” que obliga a reportar exógena según la Resolución Dian 000098 de 2020.

Para Fedesarrollo, es necesario eliminar las exenciones empresariales existentes, para que el Estatuto Tributario trate por igual todas las actividades productivas.

Para las personas naturales se debería introducir un impuesto al patrimonio líquido neto con diversas tasas marginales.

Las personas naturales y jurídicas responsables del IVA deben cumplir una serie de obligaciones sustanciales y formales ante la Dian relacionadas con este impuesto.

El incumplimiento de estas obligaciones puede acarrear sanciones de tipo monetario y penal.

Aquí te contamos todos los detalles.

Quienes pagaron o causaron las rentas de trabajo deberán incluir en el formato 2276 v. 3 los mismos datos del formulario 220 que les expidieron a todos sus trabajadores por el año gravable 2021, independientemente del monto pagado durante el año.

Conoce aquí más detalles sobre este formato.

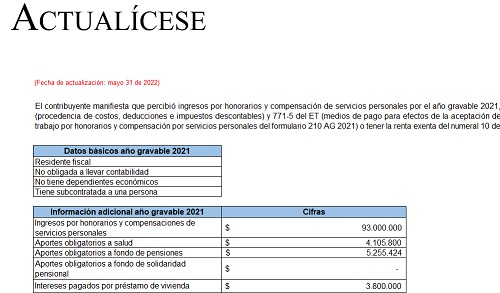

Con este liquidador podrás conocer 3 casos en los que se compara cuál es la mejor opción al momento de determinar el impuesto de renta de una persona natural residente que percibió ingresos por honorarios o compensación de servicios personales en 2021.

También podrás hacer tus propias simulaciones.

El Dr. Diego Guevara, consultor de Actualícese, responde el interrogante: ¿las sucesiones ilíquidas deben liquidar el anticipo de renta año gravable 2022?

Las propuestas de reformas tributarias más ambiciosas, antes de entrar al Congreso de la República, han tenido un alcance limitado.

Estas se han convertido en parciales, fragmentadas y no siempre coherentes.

La crisis actual puede ser una oportunidad para adoptar ajustes fiscales difíciles.

La retención en la fuente es un mecanismo mediante el cual el Estado pretende recaudar anticipada y gradualmente algunos impuestos. Para esto se establecen bases, tarifas y cuantías mínimas.

Conoce 6 respuestas importantes sobre la retención en la fuente.

Conoce con el Dr. Diego Guevara, especialista en temas tributarios, quiénes son los contribuyentes obligados a presentar la información exógena y con cuáles formatos.

Conoce la respuesta del Dr. Diego Guevara sobre el derecho de restar el ingreso no gravado por el componente inflacionario en el régimen simple de tributación.

Conoce con el Dr. Diego Guevara Madrid, experto consultor de Actualícese, cómo calcular el beneficio neto a reinvertir en una entidad del régimen especial.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”