Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La evidencia de auditoría es la información utilizada por el auditor para alcanzar las conclusiones en las que basa su opinión.

Entérate de los procedimientos, características y requerimientos que se deben tener en cuenta para obtener evidencia de auditoría suficiente y adecuada según la NIA 500.

Las leyes 1943 de 2018 y 2010 de 2019 habían contemplado que en los años gravables 2022 y siguientes los contribuyentes podrían tomar como descuento tributario hasta el 100 % del impuesto de industria y comercio pagado durante el año. Sin embargo, la Ley 2155 de 2021 volvió a reducirlo al 50 %.

Para obtener la autorización como autorretenedores, se deben cumplir 3 requisitos básicos; entre ellos, haber obtenido en el año anterior ingresos brutos superiores a 130.000 UVT.

Así lo establece la Resolución 005707 de agosto 5 de 2019, la cual reemplazó a la Resolución 004074 de mayo 25 de 2005.

El artículo 481 del ET establece que los exportadores pueden solicitar la devolución bimestral de sus saldos a favor en IVA.

Cuando también realizan ventas gravadas por operaciones nacionales, el monto del saldo a favor para solicitar en devolución deberá considerar las reglas del artículo 489 del ET.

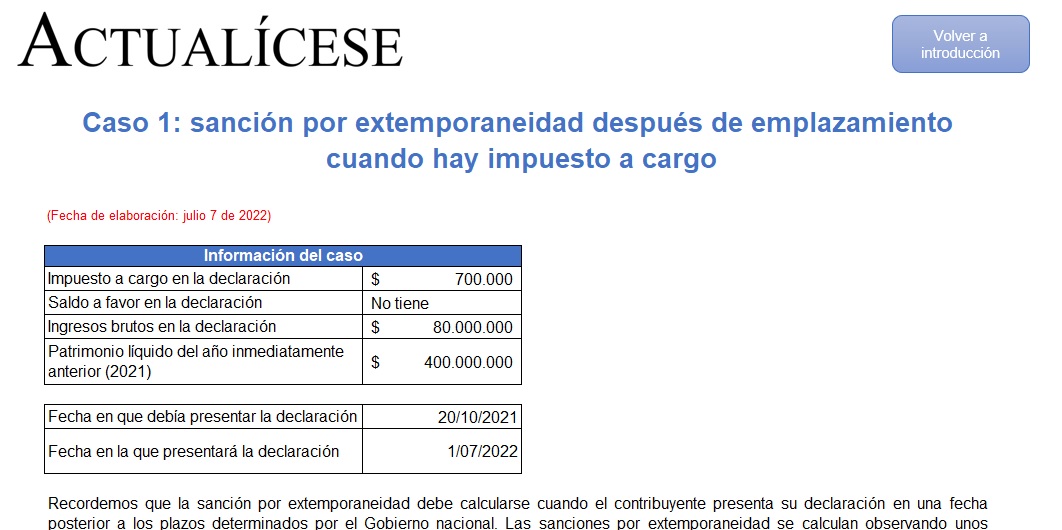

La sanción por extemporaneidad después de emplazamiento se calcula con base en los artículos 642 y 645 del ET.

Aprende a liquidar esta sanción cuando la Dian ya emitió emplazamiento por no declarar con estos 4 casos prácticos aplicados a declaraciones de renta de persona natural y retención en fuente.

Los contadores públicos son profesionales muy importantes para las empresas, pues son los encargados y autorizados para procesar la información contable y financiera de todas sus áreas. Por esta razón, manejan grandes volúmenes de información, procesados con herramientas como Excel.

Esta cartilla está diseñada como una guía para que una persona natural pueda elaborar adecuadamente su declaración de renta correspondiente al año gravable 2021.

Conoce más detalles en nuestra cartilla práctica Guía para elaborar la declaración de renta de una persona natural: año gravable 2021.

Las stablecoins son un activo global, por lo que se debe buscar un equilibrio entre que los inversores las usen de forma segura y mitigar el riesgo potencial de desestabilizar políticas monetarias.

Los activos digitales están siendo regulados por normativas existentes de la banca.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”