Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Hace tiempo que la norma contenida en el inciso segundo del art.117 del Estatuto Tributario ha establecido un límite para el valor que se podría deducir por concepto de costos o gastos por intereses si los mimos se cancelan a entidades o personas que no sean vigiladas por la Superfinanciera (es decir, que se cancelen a empresas o personas particulares)

En dicha norma se establece lo siguiente:

ART. 117.—. Deducción de intereses. Los intereses que se causen a entidades sometidas a la vigilancia de la Superintendencia Bancaria son deducibles en su totalidad, sin perjuicio de lo dispuesto en el artículo siguiente.

Los intereses que se causen a otras personas o entidades, únicamente son deducibles en la parte que no exceda la tasa más alta que se haya autorizado cobrar a los establecimientos bancarios , durante el respectivo año o período gravable, la cual será certificada anualmente por la Superintendencia Bancaria , por vía general.

(el subrayado es nuestro; además, para entender lo indicado en el inciso primero de la norma, se deberá estudiar lo indicado en el art.118 del ET en el cual se habla del “componente inflacionario de los costos y gastos por intereses”; si quieres entender más sobre dicho “componente inflacionario”, puedes escuchar una de nuestras conferencias gratuitas )

Para entender mejor ese límite mencionado en ese inciso segundo del art.117, es necesario aclarar primero que esa “ tasa más alta ” que podrían llegar a cobrar los establecimientos bancarios es justamente la misma que en la práctica se conoce como “ tasa de usura ”, tasa esta que se obtiene de incrementar en 1,5 veces el valor de la “ tasa de interés bancario corriente ” que es la que en verdad certifica la Superfinanciera (vease el art.305 del Código Penal )

Por consiguiente, si se causan y/o pagan intereses a particulares, y la tasa utilizada para el calculo de tales intereses ha llegado a estar por encima de esa “tasa de usura” antes explicada, solo podría aceptarse como deducible el valor por intereses que se calcule justamente con la “tasa de usura”. El resto sería un costo o gasto no deducible.

Aclarado lo anterior, es importante comentar que durante el año 2007, y a diferencia de lo que había sucedido en todos los años gravables anteriores, la Superfinanciera no ha estado definiendo cada mes una única “tasa de interés bancario corriente” a partir de la cual se obtendría una única “tasa legal de usura”.

Por el contrario, tal entidad ha estado definiendo 2 distintas tasas de interés bancario, a saber : una para los créditos bancarios en modalidad “consumo-ordinario” (la cual varía en cada trimestre), y otra para los créditos bancarios en modalidad “microcrédito” (la cual se definió primero para el periodo enero-marzo de 2007 y luego para el periodo abril 1/2007 a marzo 31 de 2008).

Lo anterior ha sido así por la disposición contenida en decreto 519 de febrero de 2007 , decreto que entró a derogar el decreto 4090 de noviembre de 2006 pues tal decreto 4090 había dicho primero que la Superfinanciera tendría que estar definiendo no 2 sino 3 distintas tasas de interés bancario corriente. Es decir, con el decreto 519 de febrero de 2007 le “redujeron” el trabajo a la Superfinanciera (consulta un editorial anterior al respecto )

Sin embargo, aun cuando sean dos las modalidades de crédito bancario en las cuales la Superfinanciera ha estado definiendo una “tasa de interés bancario corriente” durante el 2007 (y con las cuales se obtendrían entonces dos distintas “tasas de usura”), tendríamos que decir que para los efectos del inciso segundo del art.117 del ET se tendría que tomar la más alta de entre todas esas tasas que se hayan definido a lo largo del año 2007, y sin importar la modalidad a la que pertenezca, pues la norma del art.117 no hace distinción alguna sobre esas modalidades de crédito que hoy día certifica la Superfinanciera (solo dice “la más alta”)

En consecuencia, y sabiendo que para la fecha en que nos hayamos la Superfinanciera ya no seguirá publicando nuevas “tasas de interés bancario corriente” que tengan aplicación durante el año 2007 (pues con su resolución 1742 de septiembre 28 de 2007 ya fijó la que aplicaría en el último trimestre del 2007, es decir, en el trimestre octubre a diciembre de 2007), podríamos entonces entrar a definir cual es esa “tasa más alta” (tasa de usura más alta) que serviría de referencia para conocer el monto de los intereses causados y/o pagados a terceros durante el 2007 y que puedan ser aceptados como deducibles.

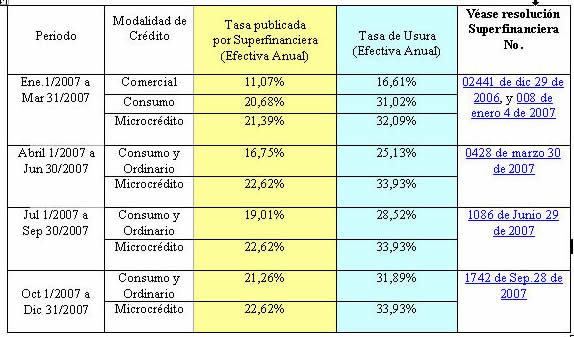

Para ello, es necesario que repasemos cuáles han sido todas esas distintas “tasas de interés bancario corriente” (y sus correspondientes “tasas de usura”) que rigieron a lo largo del año 2007. Dichas tasas han sido las siguientes:

(Nota: para conocer el historial, desde el año 2000 en adelante, de las tasas de interés bancario corriente, y sus correspondientes tasas de Usura, consulta nuestra herramienta gratuita “ Resumen Tasas de Usura que han regido desde enero 1 de 2000 ”)

Como se observa, la tasa más alta de entre las que ilustramos en la cuarta columna del cuadro anterior (“tasas de usura”) sería la del 33,93% efectiva anual (para convertirla a tasa nominal anual se usaría la formula: ((1+33,93%)^(1/365)-1) x 365 = 29,22%)

Por consiguiente, si en algún momento dentro del año gravable 2007 se llegaron a causar y/o pagar intereses a particulares, y la tasa utilizada para el calculo de tales intereses estuvo por encima del 33,93% Efectiva Anual (que sería equivalente a una tasa de 29,22% nominal anual , o 2,,435% nominal mensual ), entonces los intereses que se hayan causado y/o pagado con la parte que excedía a dicha tasa serían intereses no deducibles

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”