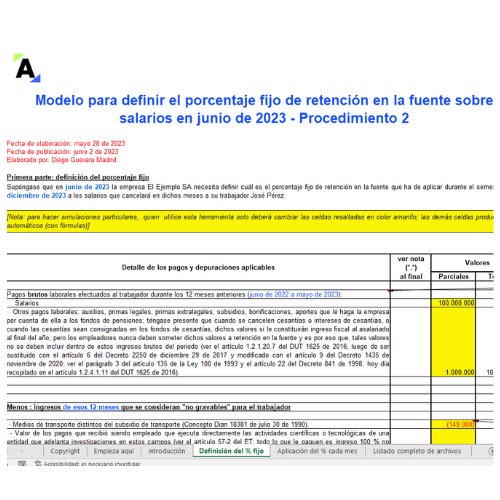

Si utilizas el procedimiento 2 de retención en la fuente sobre salarios, debes calcular para cada semestre un porcentaje fijo de retención que luego se aplicará sobre los pagos de dicho semestre realizados al trabajador.

Calcula el porcentaje fijo del semestre julio-diciembre de 2023 con este liquidador.

Cuando un contribuyente, responsable, agente retenedor o declarante, estando obligado a declarar, no cumple con dicha obligación, la Dian le realizará un emplazamiento para que dentro de un (1) mes realice la declaración (ver artículo 715 del Estatuto Tributario –ET–).

En todo caso, si presenta la declaración luego del emplazamiento, se deberá liquidar y pagar la sanción por extemporaneidad del artículo 642 del ET.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”