Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La International Federation of Accountants –IFAC– emitió la Norma Internacional de Control de Calidad –NICC–, control de calidad para firmas de contadores públicos que desempeñan auditorías y revisiones de estados financieros, trabajos para atestiguar y otros servicios relacionados.

La NICC define 6 elementos fundamentales dentro del control de calidad de las firmas de contadores públicos; estos son:

En este artículo continuamos con el cuarto elemento.

De acuerdo con la NICC 1, la firma debe establecer políticas y procedimientos diseñados para tener la seguridad razonable de que cuenta con el personal suficiente, y que tiene la competencia, las capacidades y el compromiso con los principios de ética que le permitan lo siguiente:

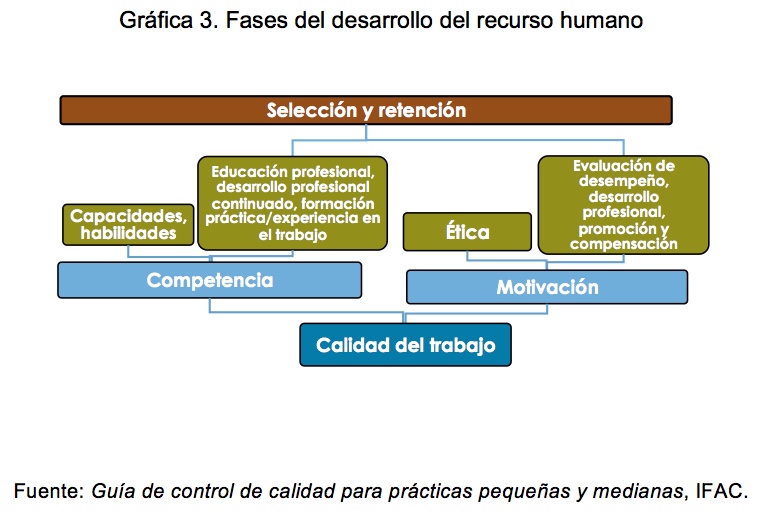

En adición a los clientes, el principal activo de una firma de contadores públicos es su personal. Por lo anterior, es necesario que el sistema de control de calidad de una firma incluya políticas y procedimientos mediante los cuales los siguientes asuntos relacionados con el personal estén contemplados (las preguntas deberán ser contestadas mediante la inclusión de políticas y procedimientos). Algunas de las actividades que pueden llevarse a cabo por parte del área de recursos humanos son las siguientes:

Para asegurarse de que cuenta con la capacidad y competencia necesarias para satisfacer las necesidades de sus clientes, la firma de auditoría debe evaluar rutinariamente sus requerimientos de servicio profesional. Para tal efecto, debe considerar estos aspectos:

En la definición del proceso de reclutamiento en la organización se deben tener en cuenta los siguientes aspectos:

En el proceso de reclutamiento es importante realizar las siguientes acciones:

Lo anterior puede adelantarse por terceros, siempre y cuando las condiciones así lo ameriten.

Elaborado por:

Vladimir Martínez

Contador público (Universidad Santo Tomás), especialista en Administración de Empresas (Universidad del Rosario), con más de 15 años de experiencia en consultoría de negocios y auditoría financiera, adquirida en firmas de auditoría internacionales, KPMG y PWC.

Director de www.auditool.org, una Red Global de Conocimientos de Auditoría y Control Interno.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”