Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De manera similar a las Píldoras NIIF que escribí entre 2013 y 2014, ahora les voy a hacer llegar las Cápsulas NIA con un promedio de dos por semana, durante cerca de diez meses, utilizando el lenguaje más sencillo y claro posible; esto con el fin de explicar el contenido de cada una de las 36 Normas Internacionales de Auditoría –NIA– y analizar la posibilidad de aplicarlas al ejercicio de la revisoría fiscal.

Cabe recordar que las NIA fueron establecidas en Colombia en virtud de la Ley 1314 del 13 de julio del 2009, la cual simultáneamente impuso las Normas Internacionales de Información Financiera y todas las denominadas Normas de Aseguramiento de la Información –NAI–. Al respecto dice el artículo 5 de la mencionada ley:

“… se entiende por normas de aseguramiento de la información al sistema compuesto por principios, conceptos, técnicas, interpretaciones y guías que regulan las calidades personales, el comportamiento, la ejecución del trabajo y los informes de trabajo de aseguramiento de la información. Tales normas se componen de normas éticas, normas de control de calidad de los trabajos, normas de auditoría de información financiera histórica, normas de revisión de información financiera histórica y normas de aseguramiento de información distinta de la anterior”.

El Decreto 302 del 20 de febrero del 2015 las implantó mediante su artículo 1 y estableció –en sus artículos 2 y 3–, la obligación de aplicarlas para los revisores fiscales. El 14 de diciembre del 2015 fue expedido el Decreto 2420 (denominado Decreto Único Reglamentario –DUR–), que en los artículos 1.2.1.1, 1.2.1.2 y 1.2.1.3 del Capítulo 3 del Título 4 plantea lo mismo que expresaba el Decreto 302 del 2015 en sus tres primeros artículos.

Aunque personalmente no comparto el proceso de implantación de estas Normas Internacionales de Auditoría y me parece muy difícil que la mayor parte de los revisores fiscales puedan aplicarlas en su totalidad, es conveniente estudiarlas con calma para tener un adecuado conocimiento de estas y así poseer fundamentos suficientes en las críticas que se puedan generar por parte de los contadores públicos.

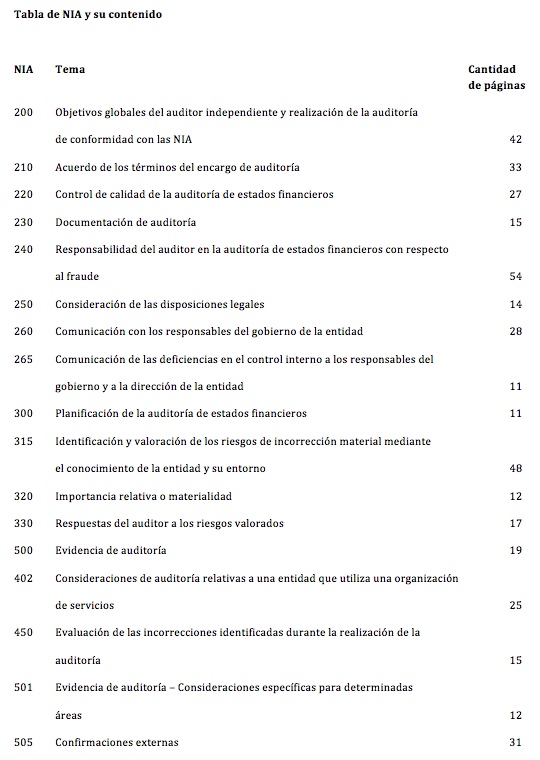

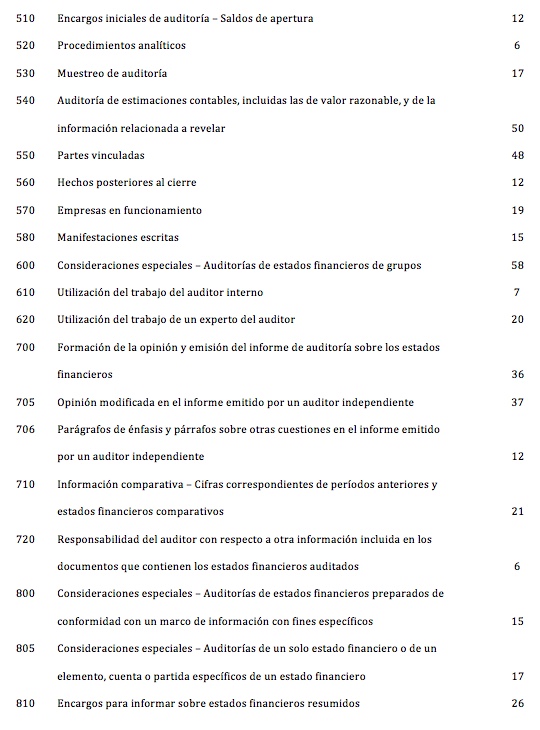

Para iniciar nuestro estudio, les presento a continuación el listado de las 36 NIA, junto con los temas a los que se refieren.

En la cápsula NIA 002 comenzaremos a estudiar la NIA 200.

Contador Público; coautor de los libros ‘Iniciación a las NIIF’ y ‘Valor Agregado de la Revisoría Fiscal’.

De igual manera, ha ocupado los siguientes cargos: Asesor del Consejo Técnico de la Contaduría y de la Junta Central de Contadores, miembro de la Junta Central de Contadores, Director Ejecutivo del Colegio de Contadores Públicos de Colombia, Vicepresidente Técnico de la Confederación Iberoamericana de Contadores Públicos; Director Ejecutivo y Secretario General de la Confederación de Asociaciones de Contadores Públicos de Colombia, CONFECOP.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”