Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A través del Decreto Legislativo 639 de 2020, el Gobierno nacional creó el Programa de Apoyo al Empleo Formal –Paef–, para efectuar auxilios temporales de nómina de personas jurídicas y naturales.

Con el Decreto Ley 815 de 2020 se modificaron nuevamente las disposiciones que rigen tal programa.

En el siguiente video, nuestro conferencista Diego Guevara Madrid, destacado tributarista y líder de investigación en impuestos de Actualícese, explica si se debe o no facturar y cobrar el IVA sobre el subsidio a la nómina otorgado por el Gobierno nacional. Veamos:

De acuerdo con lo expuesto por nuestro investigador, el subsidio a la nómina otorgado por el Gobierno no debe ser facturado dado que, según el parágrafo 6 del artículo 616-1 del Estatuto Tributario –ET–, el sistema de facturación electrónica es aplicable solamente a las operaciones de compra y venta de bienes y servicios, así como también para los pagos de nómina, exportaciones, importaciones y los pagos a favor de no responsables del IVA.

Si bien este subsidio esta relacionado con la nómina, es un auxilio otorgado por el Gobierno y no hace parte del desarrollo de la actividad económica por parte de la persona jurídica o natural.

Así pues, considerando este subsidio como una donación realizada por el Estado a través del programa Paef, no debe ser facturada, dado que no equivale ni a la venta de bienes ni a la prestación de algún servicio por parte del beneficiario (ver el artículo 615 del ET, el literal c del artículo 617 del ET y la Resolución 000042 de 2020).

Adicionalmente, es necesario precisar que, de acuerdo con las disposiciones del artículo 420 del ET, el subsidio a la nómina no constituye un hecho generador del IVA.

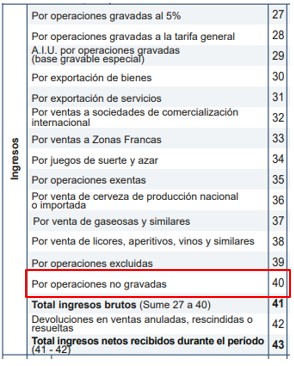

En concordancia con lo anterior, si el beneficiario del subsidio a la nómina es declarante del IVA, deberá registrar este ingreso en el renglón 40 “Ingresos por operaciones no gravadas” del formulario 300.

No obstante, cabe señalar que, aunque el ingreso por concepto de subsidio de nómina no se encuentra gravado con el IVA, este sí se encuentra gravado con el impuesto sobre la renta (ver nuestro editorial Auxilio a la nómina no estará sujeto a retención en la fuente, pero sí formará ingreso gravado).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”