Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Un trabajador independiente se encuentra en la obligación de realizar aportes al fondo de solidaridad pensional, según el monto de su base ingreso de cotización.

Conozca las pautas bajo las cuales este tipo de trabajador debe proceder a la liquidación y pago de dichos aportes.

El fondo de solidaridad pensional –FSP– es una cuenta de la nación en la que se recauda un porcentaje del salario o ingresos de un trabajador, con el objeto de contribuir a cierto grupo de personas que no cuenta con acceso a los beneficios de pensión.

Un trabajador independiente (prestador de servicios, cuenta propia y rentista de capital) tiene la obligación de realizar aportes a este fondo, bajo las siguientes pautas:

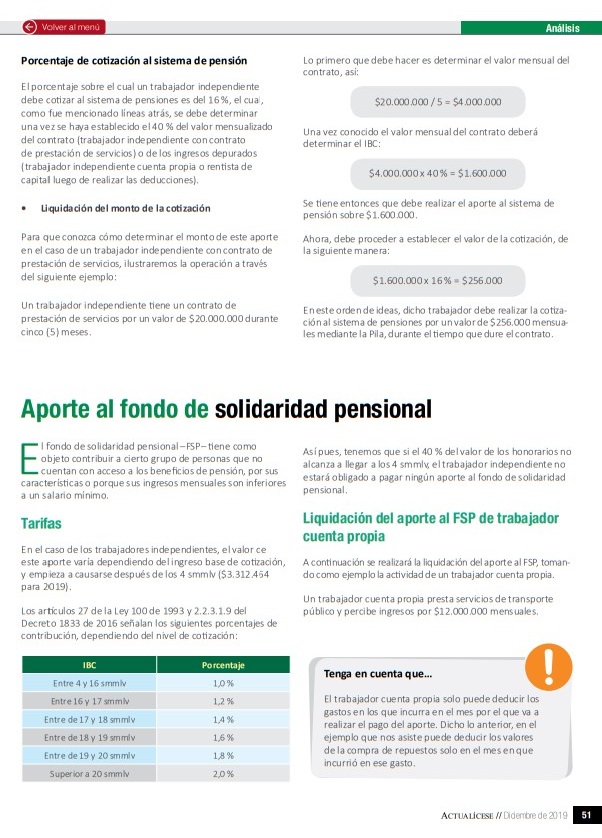

El aporte al FSP comprende una serie de porcentajes que varían dependiendo del monto del ingreso base de cotización –IBC–, en el caso del trabajador independiente. El IBC se determina tomando el valor de los ingresos mensuales y multiplicándolos por el 40 %.

Nace la obligación de realizar este aporte para este tipo de trabajador en el evento en que su IBC supere los 4 salarios mínimos mensuales legales vigentes –smmlv– ($3.511.212 por 2020).

En nuestra cartilla práctica Seguridad social de trabajadores independientes le contamos cuáles son los porcentajes para cotizar al FSP y cómo podrá proceder a la liquidación de este aporte:

Para efectos de liquidar este aporte, los trabajadores independientes cuenta propia y rentista de capital pueden, antes de determinar su IBC, descontar de sus ingresos el costo de los gastos en los que hayan incurrido en el desarrollo de su actividad.

El artículo 18 de la Ley 100 de 1993 establece que, para efectos de realizar aportes a seguridad social, en el caso de los trabajadores independientes, el IBC no puede ser superior a 25 smmlv.

No obstante, en lo que concierne al aporte al FSP, este límite no procede; por lo tanto, el independiente debe realizarlo indistintamente de que su IBC ascienda a 30 o más smmlv.

Este tema hace parte del capítulo «Seguridad social de trabajadores independientes» de la cartilla práctica del mes de diciembre de 2019. Gracias a esta guía podrás actualizarte en la normatividad vigente, y resolver inquietudes sobre la forma correcta de liquidar y efectuar las respectivas cotizaciones de este tipo de trabajador. ¡Descárgala ahora!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”