Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De acuerdo con el Concepto Unificado 000481 de 2018, en lo que concierne al impuesto sobre la renta, el RTE corresponde a un conjunto de normas tributarias aplicables a un grupo de entidades cuya finalidad es el desarrollo de su actividad meritoria y la ausencia de ánimo de lucro.

Las entidades pertenecientes al régimen tributario especial –RTE– tienen un tratamiento diferencial en el impuesto sobre la renta, siendo sometidas a una tarifa del 20 % sobre el beneficio neto o excedente determinado en un período gravable, que, además, puede tener el carácter de exento cuando, en el año siguiente, se destine directa o indirectamente a programas que desarrollen su objeto social de conformidad con lo establecido en el artículo 359 del Estatuto Tributario –ET–.

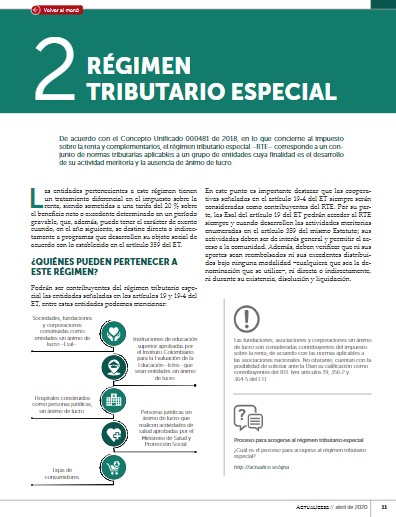

Así pues, tal como lo abordamos en nuestra cartilla práctica Declaración de renta de personas jurídicas: casos especiales – año gravable 2019, podrán ser contribuyentes del RTE las entidades señaladas en los artículos 19 y 19-4 del ET, entre las que podemos mencionar:

En este punto es importante destacar que las cooperativas señaladas en el artículo 19-4 del ET siempre serán consideradas como contribuyentes del RTE. Por su par-te, las Esal del artículo 19 del ET podrán acceder al RTE siempre y cuando desarrollen las actividades meritorias enumeradas en el artículo 359 del mismo Estatuto; sus actividades deben ser de interés general y permitir el acceso a la comunidad.

Para profundizar al respecto lo invitamos a consultar nuestra cartilla práctica Declaración de renta de personas jurídicas: casos especiales – año gravable 2019.

El artículo 364-5 del ET establece que las entidades señaladas en los artículos 19 y 19-4 del ET pertenecientes al RTE deberán realizar la actualización del registro web dentro de los tres (3) primeros meses del año.

Tal registro constituye un requisito de obligatorio cumplimiento, que se construye con base en la información suministrada por los contribuyentes, con el objeto de dar transparencia al proceso de calificación, permanencia, actualización y readmisión en este régimen.

Recordemos que este registro web inició en 2018 y su primera actualización fue realizada en 2019, dentro de los plazos mencionados en el artículo 1.6.1.13.2.25 del Decreto 1625 de 2016, según el último dígito del NIT. En este artículo, además, se estableció que la memoria económica referida en el artículo 356-3 del ET debía ser presentada a más tardar el 31 de marzo de 2019 por los contribuyentes del RTE, así como por las cooperativas que hubiesen obtenido ingresos superiores a 160.000 UVT en el año gravable 2018, independientemente del último digito del NIT.

Adicionalmente, se señala que quienes no realizaron dentro del plazo mencionado el proceso de actualización y envío de la memoria económica, pasarán a ser contribuyentes del régimen ordinario a partir del año gravable 2019, y deberán realizar la respectiva actualización del RUT (ver el numeral 8 del artículo 1.2.1.5.1.44 del Decreto 1625 de 2016).

Si desea conocer más detalles al respecto de la actualización del registro web y lo relacionado con la declaratoria de exequibilidad condicionada por parte de la Corte Constitucional para dicho registro, acceda a nuestra cartilla práctica Declaración de renta de personas jurídicas: casos especiales – año gravable 2019.

Las Esal que se constituyeron en el último trimestre del año gravable 2019 se quedarían en el régimen ordinario por lo menos durante dicho año gravable, pues la Dian solo las podría trasladar al régimen especial a comienzos de 2020, cuando se hayan cumplido los seis (6) meses del trámite de solicitud de calificación en el régimen especial.

En ese sentido, si al cierre del año gravable 2019 una Esal continúa en el régimen ordinario, sucedería lo siguiente:

Para estudiar los puntos clave a tener en cuenta en la elaboración de la declaración de renta para entidades del régimen especial, lo invitamos a consultar nuestra cartilla práctica Declaración de renta de personas jurídicas: casos especiales – año gravable 2019.

¡Pero eso no es todo!

Si es suscriptor Oro o Platino y quiere acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”