Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las prestaciones sociales representan beneficios para los trabajadores.

Tienen como principal finalidad el cubrimiento de posibles contingencias que puedan presentarse a lo largo de la vida laboral de estos.

Conozca los principales aspectos de estas prestaciones y, a su vez, cómo liquidarlas.

Las prestaciones sociales son los pagos adicionales, aparte del salario, que el trabajador recibe en determinadas épocas del año, y que, a su vez, le representan beneficios.

Estas prestaciones son una remuneración obligatoria por parte del empleador para los trabajadores que se encuentren vinculados a la empresa por medio de un contrato de trabajo, y tienen como principal finalidad cubrir necesidades o riesgos ordinarios, además de representar un reconocimiento a su contribución en la generación de resultados económicos de la empresa.

Atendiendo a lo dicho, las prestaciones sociales comprenden:

La prima de servicios se encuentra regulada mediante el artículo 306 del Código Sustantivo del Trabajo –CST–.

Esta prestación constituye el reconocimiento que otorga el empleador al trabajador por la participación en la generación de utilidades a la organización y corresponde a quince (15) días de salario por cada semestre laborado.

En los casos en que se labore por un tiempo inferior, la prima se debe calcular y pagar de forma proporcional al tiempo de servicio (consulte nuestro editorial ABC de la prima de servicios).

El pago de esta prestación también debe ser otorgada a los trabajadores y trabajadoras del servicio doméstico, ya que estos cuentan con todas las garantías laborales, como cualquier trabajador del sector privado, tal como lo establece la Corte Constitucional mediante la Sentencia C – 871 de 2014.

Fórmula para liquidar la prima de servicios

Salario x número de días laborados / 360

Nota: tenga en cuenta que el número de días laborados no puede ser superior a 180, debido a que esta es una prestación que se otorga de forma semestral.

En el siguiente vídeo, Natalia Jaimes Lúquez, abogada consultora en derecho laboral explica cómo liquidar esta prestación:

Esta prestación, regulada a través del artículo 249 del CST, tiene como principal objetivo otorgarle al trabajador recursos que se constituyan como un auxilio para el desempleo.

De igual manera, esta se ha determinado como un ahorro que puede ser invertido en adquisición o remodelación de vivienda y estudios de educación superior, mientras se encuentre vigente la relación laboral.

Estas (cesantías) corresponden a un salario mensual por cada año trabajado, o a su proporción en caso de un tiempo de labor inferior, valor que debe ser consignado al fondo de cesantías elegido por el trabajador (consulte nuestro editorial Retiro anticipado de cesantías: precisiones del Mintrabajo frente a casos concretos).

Fórmula para el cálculo de las cesantías

Salario mensual x días trabajados / 360

Consulte nuestro editorial Cálculo de cesantías.

En el siguiente vídeo, conozca de manera interactiva cómo liquidar esta prestación, de la mano de la abogada consultora en derecho laboral, Natalia Jaimes Lúquez:

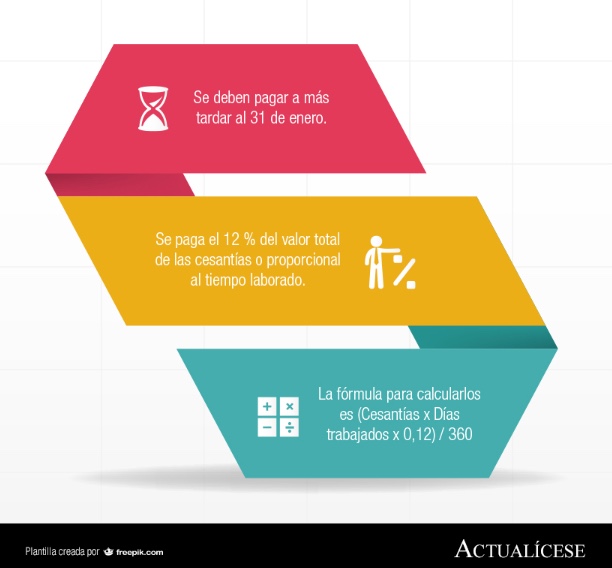

Esta prestación, reglamentada mediante el artículo 1 de la Ley 52 de 1975, constituye el reconocimiento financiero del empleador por la retención anual del valor correspondiente a las cesantías.

Dicho beneficio corresponde al 12 % del total de las cesantías anuales o de manera proporcional al tiempo trabajado, y debe ser pagado directamente al trabajador a más tardar el 31 de enero del año siguiente, o en la fecha de retiro del trabajador (consulte nuestro editorial Liquidación de intereses a las cesantías).

Tenga en cuenta que como empleador debe entregar y como trabajador recibir junto con el pago de los intereses, el comprobante de pago con los siguientes datos:

Por último, recuerde que los empleados domésticos tienen derecho al pago de todas las prestaciones sociales dispuestas en la ley laboral, las cuales incluyen el pago por concepto de intereses a las cesantías.

Fórmula para liquidar los intereses a las cesantías

Valor de las cesantías x días trabajados x 12 % / 360

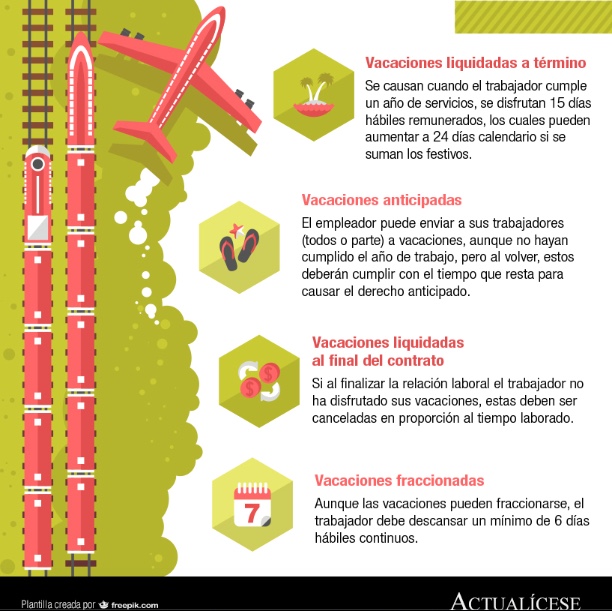

Las vacaciones reguladas mediante el artículo 186 del CST corresponden al descanso remunerado que el empleador debe otorgar al trabajador.

Estas equivalen a quince (15) días de licencia paga por cada año laborado o el tiempo proporcional a la fracción trabajada.

El 50 % de las vacaciones puede ser compensado en dinero, según lo dispone el artículo 189 de la ley en mención (consulte nuestro editorial Vacaciones: ¿quién decide la fecha en que se hará efectivo este derecho?).

En lo que respecta al reconocimiento y pago de esta prestación, el artículo 192 del CST determina que:

Consulte nuestro editorial Vacaciones: valores que se excluyen para su liquidación.

Fórmula para liquidar las vacaciones

Salario mensual x días laborados / 720

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”