Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La autorretención especial a título de renta fue introducida por la Ley 1819 de 2016 a modo de reemplazo de la autorretención del CREE, impuesto que fue derogado por la misma ley. Los plazos para declararla en 2018 son los mismos de las demás retenciones en la fuente.

Luego de haberse facultado al gobierno nacional mediante el artículo 365 del ET, modificado por el artículo 125 de la Ley de reforma tributaria 1819 de 2016, para establecer un sistema de autorretención a título de renta, este, mediante el Decreto 2201 de diciembre 30 de 2016, estableció la autorretención especial a título del impuesto sobre la renta y complementario, que desde enero de 2017 se viene practicando mes a mes a los contribuyentes responsables del impuesto sobre la renta que cumplan las siguientes condiciones:

Es preciso tener en cuenta que las cooperativas no tienen dicha obligación ya que el artículo 1.2.6.6 del DUT 1625 estipula que dicha responsabilidad es de las sociedades y asimiladas que tengan derecho a la exoneración de aportes parafiscales; además, es válido destacar que las cooperativas pertenecen al régimen tributario especial –RTE– y no tienen dicha exoneración.

Por otra parte, el artículo 19-5 del ET, adicionado por el artículo 143 de la Ley 1819 de 2016, estipula que las propiedades horizontales que destinen algunos de sus bienes o áreas comunes a la explotación industrial o comercial serán contribuyentes del impuesto sobre la renta e incluso del impuesto de industria y comercio. En ese sentido, si son contribuyentes del régimen ordinario de renta, tienen el derecho de acogerse a la exoneración de aportes parafiscales contemplado en el artículo 114-1 del ET adicionado por el artículo 65 de la ley antes enunciada; sin embargo, esto no implica que deban practicarse la autorretención en renta porque las propiedades horizontales no califican como sociedades o asimiladas.

Adicional a las anteriores situaciones, una persona natural que no es agente retenedor en la fuente, que pertenece al régimen común del IVA y además se encuentra exonerada de realizar aportes parafiscales no está obligada a practicarse la autorretención en renta, pues como se dijo anteriormente solo son responsables las sociedades y asimiladas.

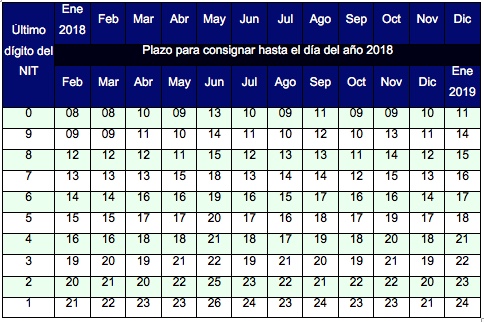

Según las indicaciones del Decreto 1951 mediante el que se modificaron algunos puntos del Decreto único tributario 1625 de 2016 relacionados con los plazos para el cumplimiento de las obligaciones tributarias por el año 2018, todas las declaraciones de la autorretención a título del impuesto sobre la renta y complementario a que se refiere el numeral 1.2.6.6 del Decreto 1625 de 2016, vencerán cada mes, en las mismas fechas que todas las demás retenciones; de la siguiente forma:

En los períodos en los cuales no se hayan realizado operaciones sujetas a retención o autorretención en la fuente, no será obligatorio presentar dicha declaración.

Al leer los artículos 1.2.6.7 y 1.2.6.8 del DUT 1625 de 2016, adicionados a través del artículo 1 del Decreto 2201 de 2016, que hacen referencia a las bases y tarifas de la autorretención respectivamente se puede inferir que el total de los ingresos sujetos al impuesto de renta y de ganancia ocasional deben someterse a la autorretención, siendo indiferente si los ingresos provienen de ventas de contado o de crédito. Además, es preciso tener en cuenta que en esta no aplican las cuantías mínimas.

Según el artículo 1.2.6.8 del DUT 1625 de 2016 la autorretención debe practicarse de acuerdo con la actividad económica principal del autorretenedor. De esta forma, el artículo 3 de la Resolución 139 de noviembre 21 de 2012 indica que cuando el contribuyente tenga varias actividades económicas, la principal será aquella que le haya generado el mayor nivel de ingresos operacionales en el período gravable a declarar.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”