Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La autorretención del CREE es un mecanismo que utiliza el Estado para facilitar el recaudo anticipado del Impuesto sobre la Renta para la Equidad – CREE.

El sistema de autorretención en la fuente a título de CREE difiere un poco del sistema de retención en la fuente a título de renta, ya que en el segundo la tarifa de retención depende del concepto que se esté pagando, por ejemplo, la tarifa de retención en la fuente para el servicio de transporte nacional de carga es del 1% o la tarifa para loterías, rifas, apuestas y similares es del 20%.

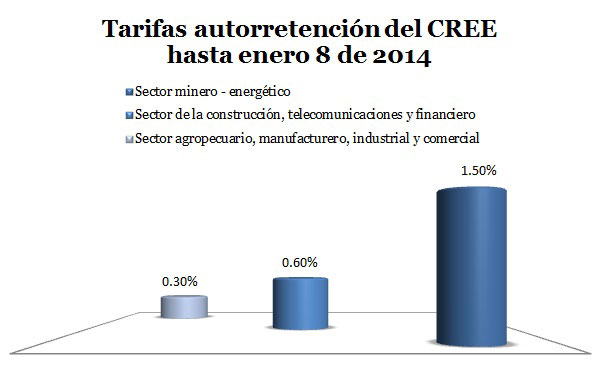

A diferencia de lo anterior, en la autorretención del CREE la base sujeta a retención depende de la actividad económica de quien recibe el pago o el abono en cuenta, en este caso el gobierno mediante el Decreto 1828 de 2013 determinado las tarifas según los sectores económicos quedando inicialmente de la siguiente manera:

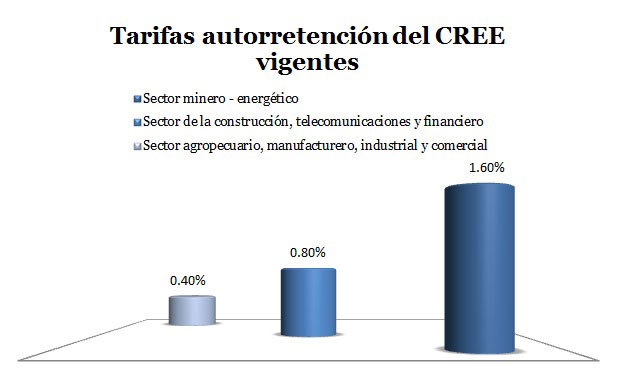

Posterior a esto y por medio del Decreto 3029 de 2013 se modifican las tarifas a aplicar; sin embargo, como el decreto no se publicó en el diario oficial no entró en vigencia. Por esto, el 8 de enero de 2014 entra en vigencia el Decreto 014 que deroga el anterior y modifica las tarifas que se aplican actualmente:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”