Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El balance de prueba es una herramienta para la elaboración de estados financieros, puesto que es un informe en el que se ve representada la totalidad de las partidas deudoras y acreedoras.

En este editorial te contamos los objetivos, la importancia y el alcance probatorio de este informe.

El Consejo Técnico de la Contaduría Pública –CTCP– advierte que la definición de balance de prueba no está claramente señalada en la legislación, no obstante, se puede llegar a una definición basada en las doctrinas emitidas al respecto.

El Concepto 132 de octubre 10 de 1997 del CTCP dispone que:

El Balance de Prueba es una relación de los saldos que arroja el sistema contable solicitado con el propósito de confrontar su realidad y dar origen a revisión y corrección derivados del análisis de dichos saldos.

Por su parte, mediante el Concepto Jurídico 220-109681, la Supersociedades expone que:

El Balance de Prueba conocido también como Balance de Comprobación, es en nuestro sentir, un informe de saldos débitos y créditos tanto de cuentas reales o de balance como de cuentas de resultado o de pérdidas y ganancias, que se muestran para determinar que existe el equilibrio contable en la aplicación de la partida doble para los diferentes registros de los hechos económicos.

Según estas definiciones, se concluye que la partida doble permite determinar que en el balance de prueba la totalidad de las partidas debitadas sean las mismas que las partidas acreditadas; de esta manera, se puede comprobar que las partidas registradas en un período estén correctas.

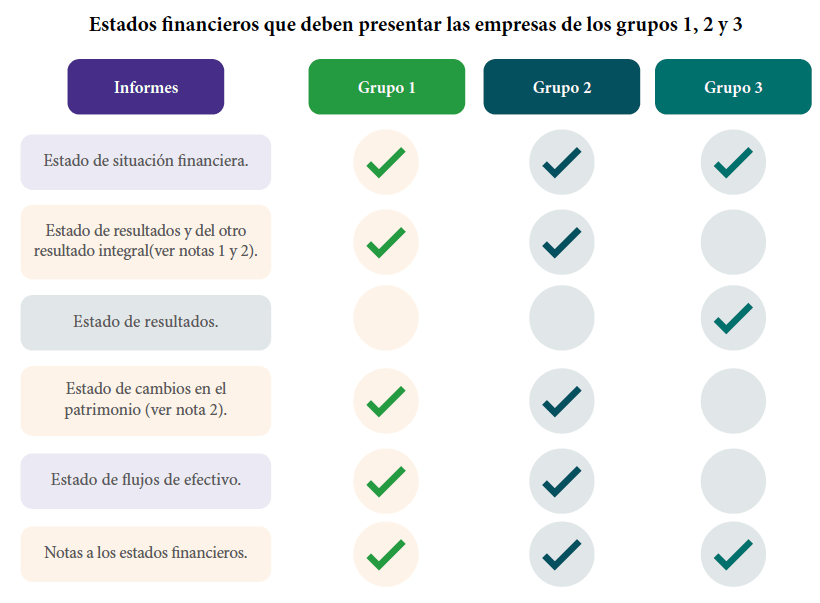

Recordemos que el juego completo de los estados financieros que deben presentar las entidades al final de cada ejercicio de acuerdo con su grupo de convergencia son:

Por lo tanto, el balance de prueba o balance de comprobación no es un estado financiero ni es un informe obligatorio; principalmente, el balance de comprobación funciona como un informe interno para elaborar los estados financieros y verificar las partidas.

Mediante el Concepto 0317 del 14 de mayo de 2021, el CTCP identifica el alcance del balance de comprobación para la preparación de la información, el cual, entre otros asuntos, permitirá:

El balance de prueba es además una herramienta importante para el revisor fiscal, puesto que permite:

El balance de comprobación no constituye por si solo un medio de prueba; no obstante, la contabilidad constituye un medio de prueba cuando cumpla con las consideraciones establecidas en las disposiciones legales, entre ellas:

Para finalizar, es importante aclarar que de acuerdo con el Concepto 0317 de 2021:

El balance de prueba no reemplaza los estados financieros de propósito general, quienes deben estar debidamente certificados por el representante legal y del contador bajo cuya responsabilidad fueron elaborados, y dictaminados por parte del revisor fiscal o contador público independiente (si existiere obligación de ello).

Un balance de prueba no tiene el alcance de un estado financiero certificado y dictaminado, el cual debe elaborarse conforme a los requerimientos del marco de información financiera aplicado.

(Los subrayados son nuestros).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”