Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De acuerdo con el artículo 689-2 del ET, para los períodos gravables 2020 y 2021 las personas naturales podrán acogerse al beneficio de auditoría, con el cual sus declaraciones de renta quedarían en firme en 6 o 12 meses, siempre que se cumplan ciertas condiciones.

Conoce todos los detalles al respecto.

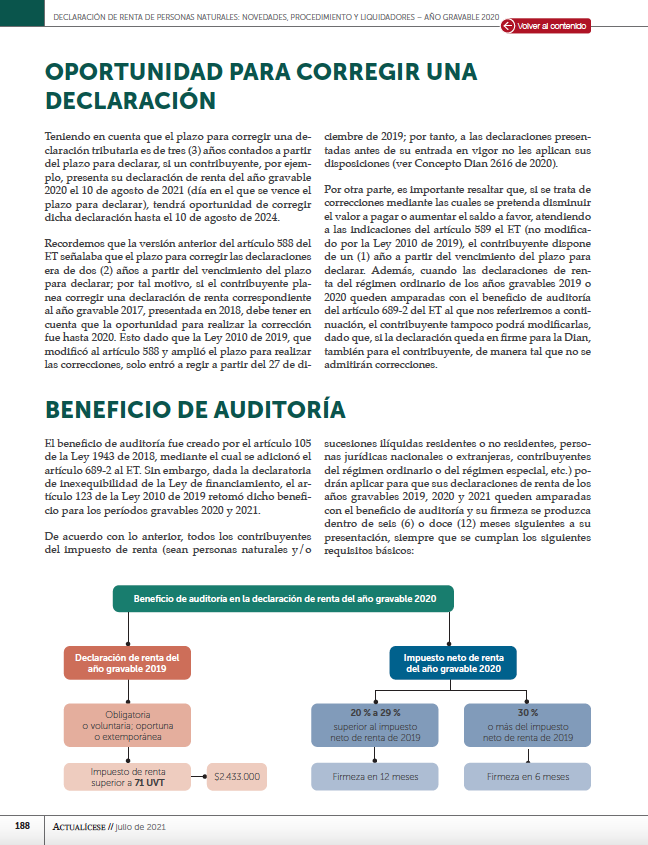

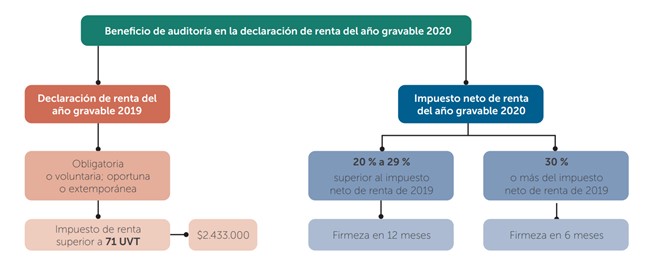

El beneficio de auditoría fue creado por el artículo 105 de la Ley 1943 de 2018, mediante el cual se adicionó el artículo 689-2 al ET. Sin embargo, dada la declaratoria de inexequibilidad de la Ley de financiamiento, el artículo 123 de la Ley 2010 de 2019 retomó dicho beneficio para los períodos gravables 2020 y 2021.

El beneficio de auditoría fue creado por el artículo 105 de la Ley 1943 de 2018, mediante el cual se adicionó el artículo 689-2 al ET. Sin embargo, dada la declaratoria de inexequibilidad de la Ley de financiamiento, el artículo 123 de la Ley 2010 de 2019 retomó dicho beneficio para los períodos gravables 2020 y 2021.

De acuerdo con lo anterior, todos los contribuyentes del impuesto de renta (sean personas naturales y/o sucesiones ilíquidas residentes o no residentes, personas jurídicas nacionales o extranjeras, contribuyentes del régimen ordinario o del régimen especial, etc.) podrán aplicar para que sus declaraciones de renta de los años gravables 2019, 2020 y 2021 queden amparadas con el beneficio de auditoría y su firmeza se produzca dentro de seis (6) o doce (12) meses siguientes a su presentación, siempre que se cumplan los siguientes requisitos básicos:

Para acceder al beneficio es necesario que la persona natural o la sucesión ilíquida cumplan la totalidad de los siguientes requisitos:

Si deseas conocer más detalles respecto al beneficio de auditoría, consulta nuestra Cartilla Practica Declaración de renta de personas naturales: novedades, procedimiento y liquidadores. Allí podrás estudiar todos los temas relacionados con esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”