|

||

Boletín

Lunes, 29 de abril de 2024

RETENCIÓN TRASLADABLE: TEN CLARO EL CONCEPTO DURANTE ESTA TEMPORADA

Por Carlos Cervera - Jefe de Comunicaciones

Buenos días

Con la retención trasladable se busca hacerle el quite a la doble tributación sobre dividendos no gravados de la Ley 1819 de 2016. Entérate de este tema en nuestro Libro Blanco.

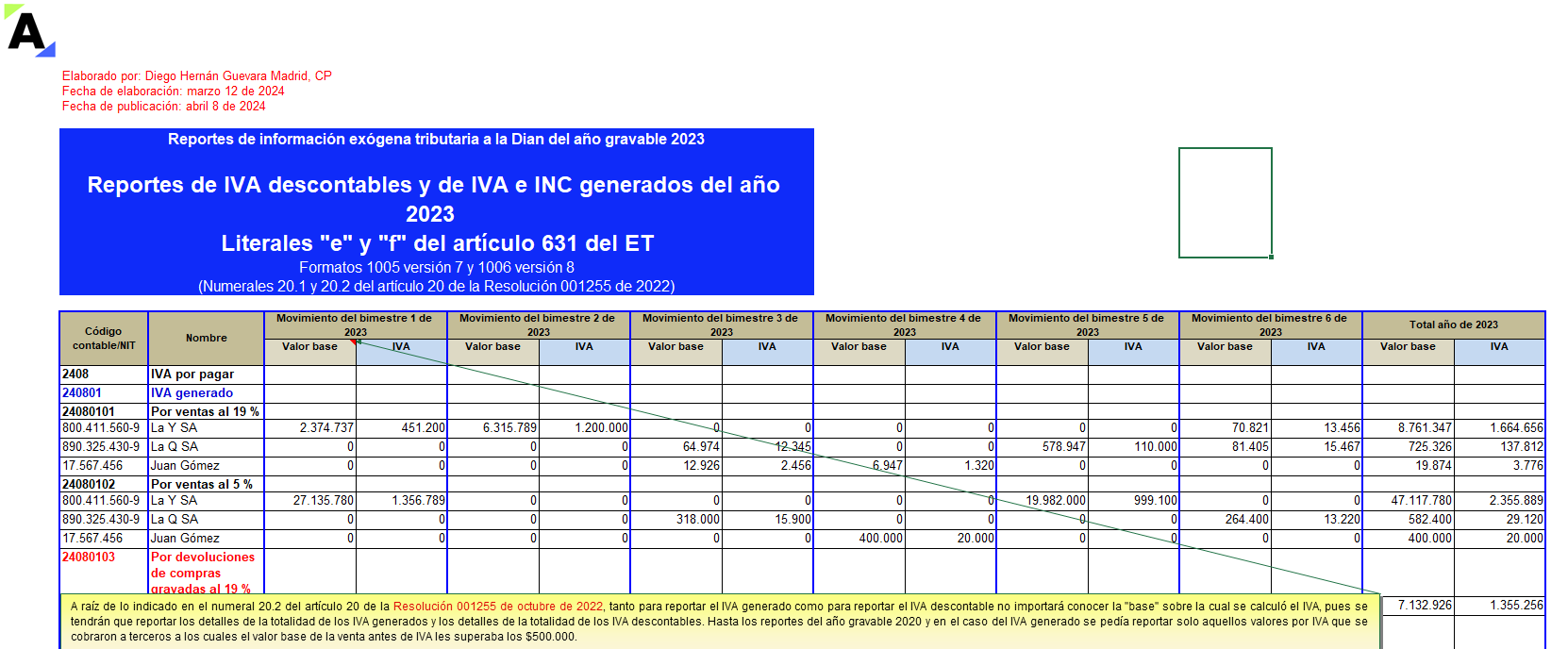

Estamos en temporada de información exógena tributaria. Tenemos un completo Pack de Formatos para cumplir con este reporte ante la Dian.

No te dejes coger la tarde: mantente al día con tus obligaciones y las de tus clientes con Actualícese Planner. No pierdas tiempo valioso y mira el tutorial.

Que no se te olvide: si eres empleador, hasta mañana tienes plazo para entregar la dotación a tus empleados.

No es más por el momento, mira todo lo que trae este boletín para ti.

TUS 7 ACTUALIZACIONES DE HOY:

1 Retención trasladable: ¿por qué es importante tener claro el concepto esta temporada?

- Te lo aclaramos: la retención trasladable busca desestimular el mecanismo utilizado para esquivar la doble tributación sobre dividendos no gravados de la Ley 1819 de 2016.

- ¿Por qué importa en esta temporada?: a partir del año gravable 2023, si la sociedad nacional recibe dividendos no gravados de los años 2017 y siguientes, sobre los mismos se le practicará una retención del 10 % que se convertirá en retención trasladable.

2 UGPP: diferencias entre pagos no salariales y desalarizados

- Recuerda: los pagos de naturaleza salarial no solo constituyen la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador, en dinero o en especie, como contraprestación directa del servicio.

- Por lo tanto: todo pago que se encasille en esta característica será base gravable para liquidar los aportes al sistema de protección social.

|

Actualícese Academy es el servicio de capacitaciones incluido en nuestras suscripciones. Contiene cursos, diplomados, seminarios y eventos en vivo. Regularmente el acceso a la versión en vivo es libre. Aquí puedes ver el archivo y aquí la programación de los próximos cursos y conferencias.

3 Casos especiales sobre operaciones que no se facturan

- Ten en cuenta: la facturación electrónica es obligatoria para la mayoría de las operaciones. Sin embargo, hay casos especiales donde no se requiere expedirla.

- ¿Cuáles son?: Diego Guevara Madrid los detalla respondiendo una serie de preguntas en un consultorio donde encontrarás la combinación perfecta: teoría y práctica.

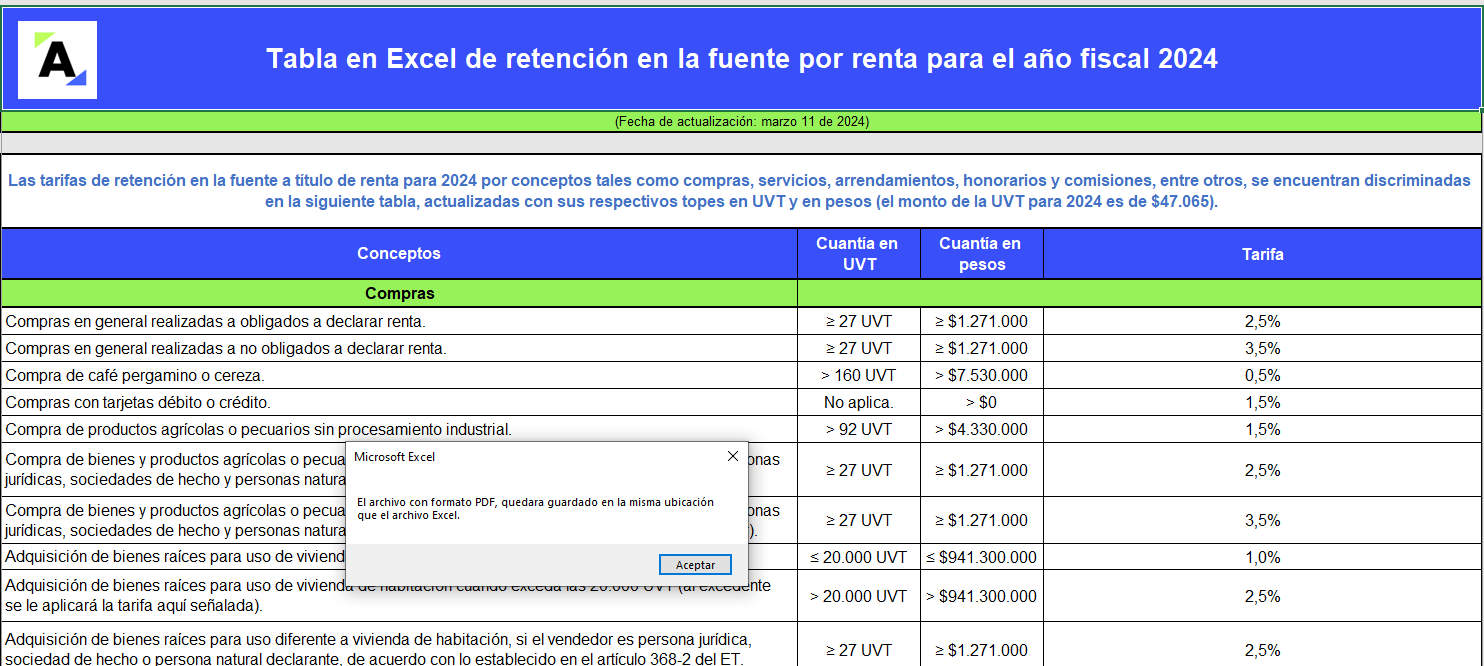

4 Características del nuevo formulario 350 que entra en vigor el 1 de agosto

- Agéndate: a partir del 1 de agosto de 2024 entrará en vigor el nuevo formulario 350 para la declaración de retención en la fuente.

- El cambio: la nueva versión incluye una modificación donde el contribuyente tendrá que declarar las retenciones en la fuente practicadas a título de renta y las autorretenciones en casillas independientes para personas naturales y jurídicas.

5 Cambios en liquidaciones de impuestos que solo aplicarán a las personas jurídicas nacionales o del exterior

- Para considerar: la pasada reforma tributaria trajo todo un cóctel de cambios, como eliminaciones de beneficios, aumentos, nuevos descuentos y prohibiciones, los cuales están siendo aplicados este año.

- ¡Mucha atención!: ten presente que hubo un aumento de la tarifa para el cálculo de la retención trasladable del artículo 242-1 del ET, norma que crea complejidades e, incluso, injusticias tributarias. Conoce más aquí.

6 ¿Cómo se establece la discriminación de los impuestos saludables en las facturas electrónicas de venta?

- A través de los códigos 34 (IBUA) y 35 (ICUI) en la versión 1.8 del anexo técnico de la facturación electrónica.

- Utilizando el identificador ZZ en la versión 1.9 del anexo técnico de la facturación electrónica.

- Las opciones anteriores son correctas.

- Discriminando los impuestos saludables únicamente mediante la versión 1.9 del anexo técnico de la facturación electrónica.

|

||

|

|

||

|

||

Actualícese Automation contiene más de 1.600 formatos en Excel y liquidadores automatizados incluidos en nuestras suscripciones y para compra individual. Incluye contratos, certificaciones, actas, listas de chequeo para auditoría y miles de recursos más (llevamos más de 20 años alimentándolo). Aquí puedes ver el archivo.

7 Renta de personas jurídicas y régimen simple AG 2023: entérate de sus 16 cambios

- ¿Cuáles son las novedades?: los decretos reglamentarios expedidos en el 2023, así como los cambios que en su momento introdujeron las leyes 2238 y 2240 de 2022 y la Ley 2277 de 2022.

- ¿Cómo profundizar en ellos?: una de las soluciones que tienes a tu disposición es la nueva Guía Multiformato el Dr. Guevara, la cual no solo te pone al día, sino que además te brinda plantillas en Excel editables y otros recursos más.

Más de Actualícese

- Conferencia - Descubre cómo poner precio a tus servicios como contador público

- Consultorio - Pensiones, trabajadores prepensionados y más

- Consultor en línea - Nuevo criterio establecido con el Decreto 2231 de 2023 sobre ingresos por rentas de trabajo

- Modelos y Formatos - Calendario tributario 2024

- Consultor en línea - Cálculo sobre dividendos para socios: ¿se toma el impuesto neto de renta y la tasa mínima?

- Modelos y Formatos - Convertidor de UVT

- Consultorio - Cambios en la declaración de renta de personas jurídicas AG 2023 que se presenta en 2024

- Primicia Comercial - Supersociedades establece período de transición para implementar Sagrilaft y PTEE para cámaras de comercio y Esal

- Primicia Tributaria - Exenciones tributarias con motivo del Mundial Femenino Sub-20 FIFA 2024

- Publicaciones - Archivo completo de Revistas, Cartillas, Especiales y Libros Blancos producidos por Actualícese

- Normatividad completa - Nuestra gigante colección de textos de leyes, decretos, circulares, conceptos, oficios, jurisprudencia, resoluciones y orientaciones profesionales

¿Conoces a alguien a quien le serviría este boletín?

¿Aún no tienes acceso a todos los recursos de este boletín?

(Desde menos de $1.000 al día)

|

Actualícese es un centro de investigación donde producimos y distribuimos conocimientos en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales, seminarios, foros y conferencias. |