Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas jurídicas contribuyentes del impuesto de renta y pertenecientes al régimen ordinario, deben calcular la renta presuntiva, que es el rendimiento mínimo que se espera produzca el patrimonio del contribuyente, y el valor sobre el cual se deberá calcular el impuesto de renta en caso de que este sea mayor al valor de la renta líquida.

Las personas jurídicas que sean contribuyentes del régimen ordinario del impuesto de renta, deben forzosamente, y salvo ciertas excepciones, hacer un estimativo de lo que su patrimonio líquido declarado a diciembre del año inmediatamente anterior produjo en forma presuntiva durante el año fiscal que se cerró (artículo 188 del ET). Dicho valor es lo que se denomina como renta presuntiva y es el mínimo valor sobre el cual se liquidaría el impuesto de renta, pues se convertiría en la base de dicho impuesto en caso de que la renta líquida después de compensaciones sea menor que la renta presuntiva.

Cabe señalar que si el valor de la renta presuntiva es mayor que el valor de la renta líquida después de compensaciones, a dicho valor se le podrán restar las rentas exentas y se le sumarán las rentas gravables. Por tanto, si el contribuyente cuenta con rentas exentas y no tiene rentas gravables especiales (ver artículo 239 y siguientes del ET), podría suceder que la renta líquida gravable sea menor que la propia renta presuntiva, con lo cual el impuesto sería mucho menor al estimado o, incluso, podría no existir.

En relación al universo de las personas jurídicas, es importante tener en cuenta que solo las personas jurídicas contribuyentes declarantes del impuesto de renta, y que pertenezcan al régimen ordinario, se encuentran obligadas a realizar el cálculo de la renta presuntiva, pues las entidades del régimen especial no tienen esta obligación (en cuanto a las entidades no contribuyentes, algunas de estas deben presentar la declaración de ingresos y patrimonio). Adicionalmente, dentro del universo de las que están obligadas a calcular renta presuntiva, los numerales 2 al 12 del artículo 191 del ET mencionan las personas jurídicas que quedan exoneradas de calcular la renta presuntiva; dichas personas jurídicas son:

A la anterior lista también se pueden agregar las siguientes personas jurídicas exoneradas:

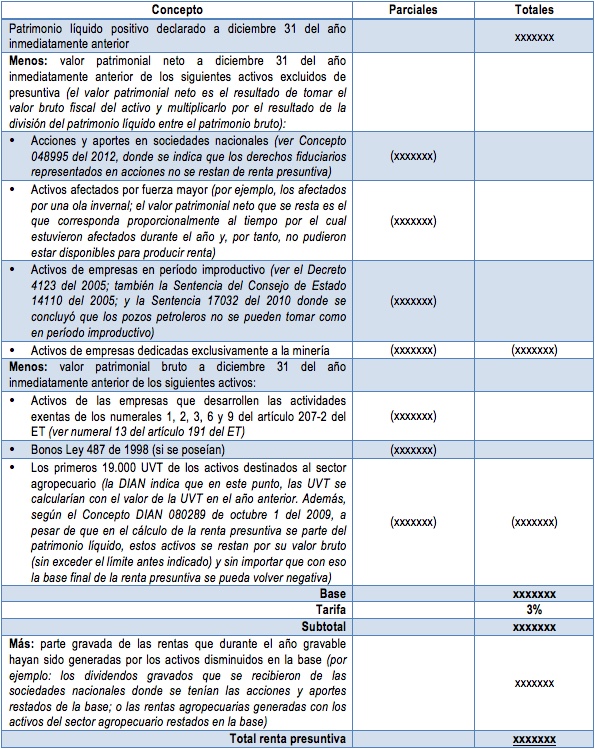

Si la persona jurídica no cumple con ninguna de las anteriores condiciones, deberá depurar su patrimonio líquido para calcular su renta presuntiva de la siguiente manera:

De acuerdo con lo anterior, si se decide restar algún activo de los que formaban el patrimonio al inicio del año, en la parte final se tendrá que sumar la renta gravada que dicho activo generó durante el año gravable y, con ello, al final se puede elevar mucho la renta presuntiva. Por tanto, como la resta de los activos que menciona la norma es una opción que tiene el contribuyente, en ciertos casos es mejor no tomar ese beneficio de depurar el patrimonio líquido al inicio del año, para no tener que sumar las rentas que el activo exceptuado produjo durante este.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”