Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante la siguiente matriz se podrá determinar el valor de la renta presuntiva del contribuyente para el período gravable 2019.

Recuerde que la Ley de financiamiento 1943 de 2018 fijó el porcentaje de renta presuntiva en un 1,5 %, y que dicha norma sigue vigente para el período gravable 2019.

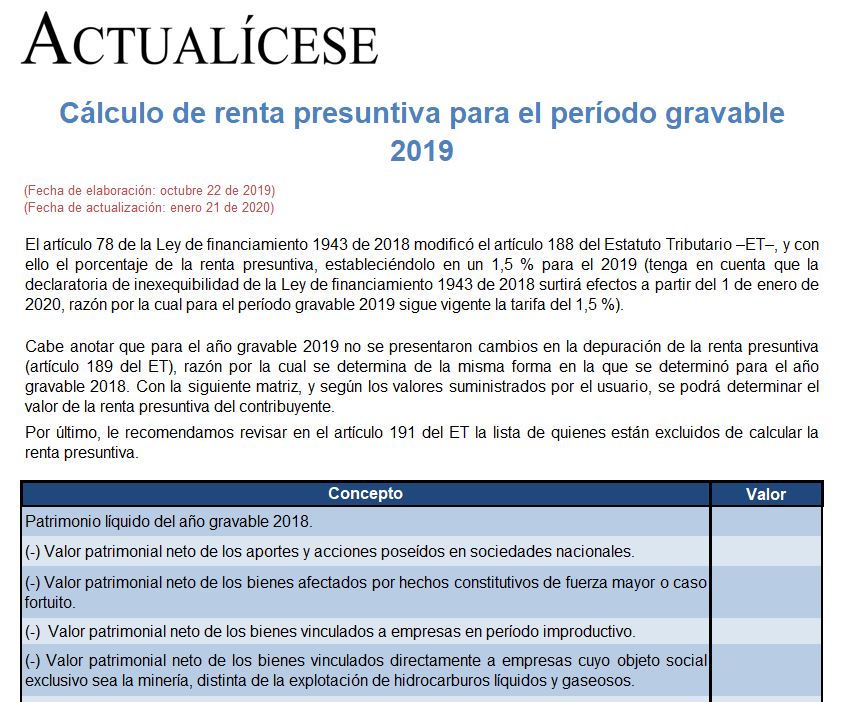

El artículo 78 de la Ley de financiamiento 1943 de 2018 modificó el artículo 188 del ET, y con ello el porcentaje de la renta presuntiva, estableciéndolo en un 1,5 % para el 2019 (tenga en cuenta que la declaratoria de inexequibilidad de la Ley de financiamiento 1943 de 2018 surtirá efectos a partir del 1 de enero de 2020, razón por la cual para el período gravable 2019 sigue vigente la tarifa del 1,5%).

Cabe anotar que para el año gravable 2019 no se presentaron cambios en la depuración de la renta presuntiva (artículo 189 del ET), razón por la cual se determina de la misma forma en la que se determinó para el año gravable 2018. Con la siguiente matriz, y según los valores suministrados por el usuario, se podrá determinar el valor de la renta presuntiva del contribuyente.

Por último, le recomendamos revisar en el artículo 191 del ET la lista de quienes están excluidos de calcular la renta presuntiva.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”