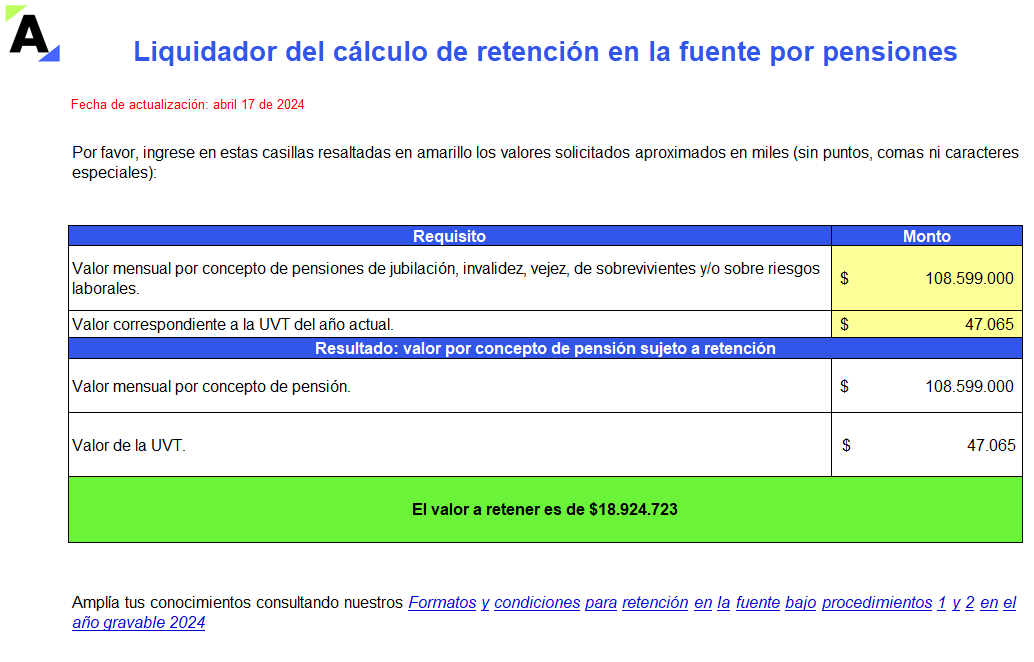

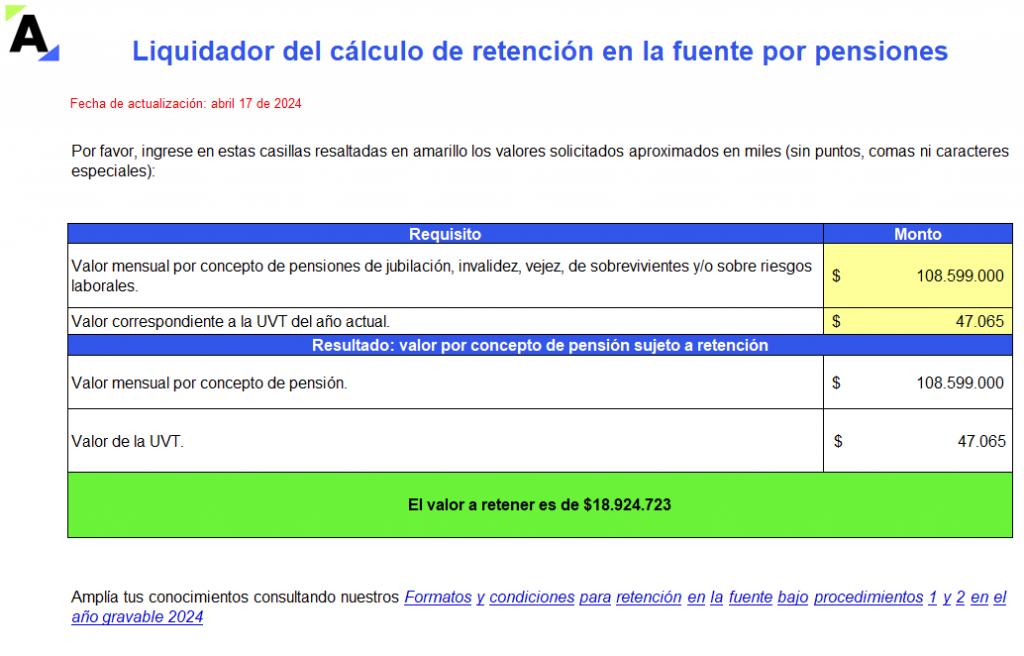

Con este liquidador podrás calcular el valor de la retención en la fuente por pensiones obtenidas en Colombia.

Recuerda que el artículo 42 de la Ley 2010 de 2019 modificó el artículo 383 del ET, cambiando así la tabla de retención en la fuente que se aplica por este concepto.

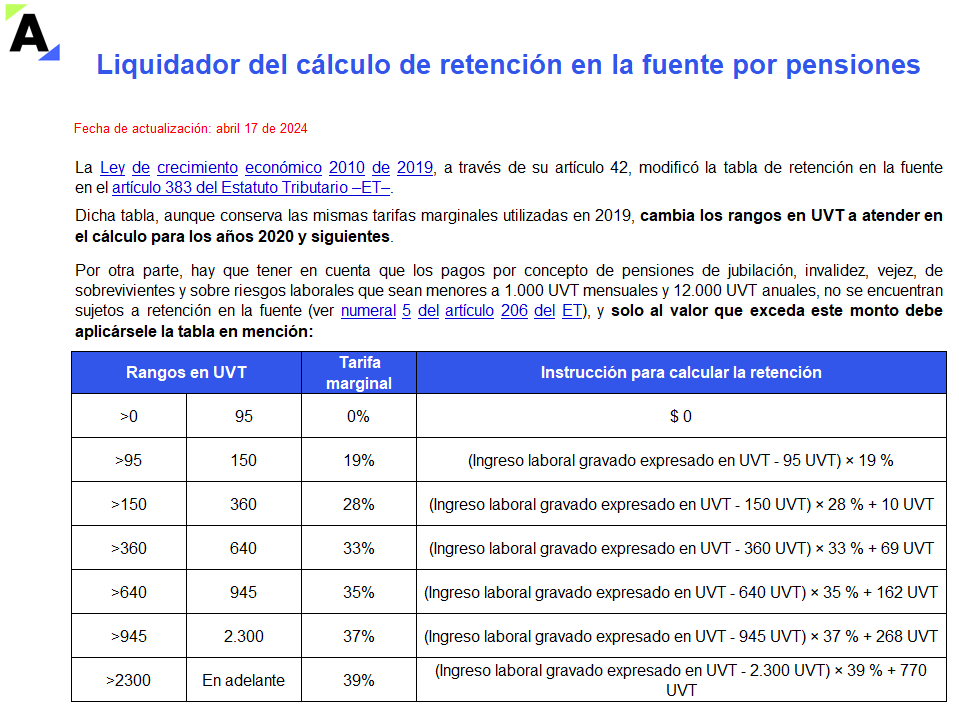

La Ley de crecimiento económico 2010 de 2019, a través de su artículo 42, modificó la tabla de retención en la fuente contenida en el artículo 383 del Estatuto Tributario –ET–.

Dicha tabla, aunque conserva las mismas tarifas marginales utilizadas en 2019, cambia los rangos en UVT que se deben atender en el cálculo para los años 2020 y siguientes.

Por otra parte, hay que tener en cuenta que los pagos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales que sean menores a 1.000 UVT mensuales y 12.000 UVT anuales, no se encuentran sujetos a retención en la fuente (ver numeral 5 del artículo 206 del ET), y solo al valor que exceda este monto debe aplicársele la tabla en mención:

|

Rangos en UVT |

Tarifa marginal |

Instrucción para calcular la retención | |

|---|---|---|---|

|

>0 |

95 |

0 % |

$0 |

|

>95 |

150 |

19 % |

(Ingreso laboral gravado expresado en UVT – 95 UVT) × 19 % |

|

>150 |

360 |

28 % |

(Ingreso laboral gravado expresado en UVT – 150 UVT) × 28 % + 10 UVT |

|

>360 |

640 |

33 % |

(Ingreso laboral gravado expresado en UVT – 360 UVT) × 33 % + 69 UVT |

|

>640 |

945 |

35 % |

(Ingreso laboral gravado expresado en UVT – 640 UVT) × 35 % + 162 UVT |

|

>945 |

2.300 |

37 % |

(Ingreso laboral gravado expresado en UVT – 945 UVT) × 37 % + 268 UVT |

|

>2300 |

En adelante |

39 % |

(Ingreso laboral gravado expresado en UVT – 2.300 UVT) × 39 % + 770 UVT |

Con esto en mente, hemos habilitado este formato, en el que se puede determinar el monto de la retención en la fuente por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales.

Nota: recordemos que la Ley 2277 de 2022 no efectuó cambio alguno al artículo 383 del ET ni al monto de las pensiones exentas (ver numeral 5 del artículo 206 del ET).

No te pierdas el siguiente Consultorio Tributario, en donde Diego Guevara te explica cuál es la diferencia entre los aportes voluntarios a fondos de pensiones de que tratan los artículos 55 y 126-1 del ET y cómo se incluyen en la depuración de los pagos o abonos en cuenta sometidos a retención en la fuente con la tabla del artículo 383 del ET:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”