Caso práctico sobre liquidación de sucesión ilíquida e impuesto de ganancia ocasional

Actualizado: 15 junio, 2023 (hace 10 meses)

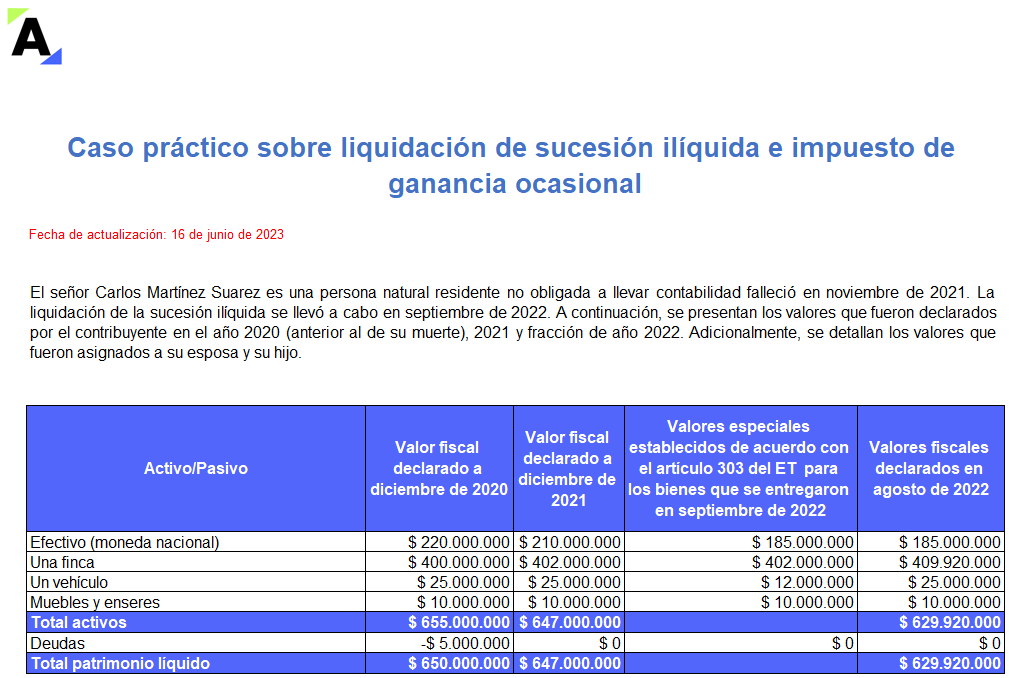

La liquidación de la sucesión ilíquida culmina con la distribución de los bienes del causante a sus herederos.

En este caso práctico conocerás cómo elaborar la declaración de renta del cónyuge sobreviviente y los demás herederos que reciben bienes por concepto de herencia o gananciales.

Este contenido solo está disponible para Suscriptores.

Si ya tienes tu suscripción Actualícese, ingresa aquí.

Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Para acceder a la versión completa debes tener una Suscripción o comprarlo individualmente