Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Un trabajador independiente se encuentra obligado a realizar aportes a seguridad social sobre sus ingresos mensuales.

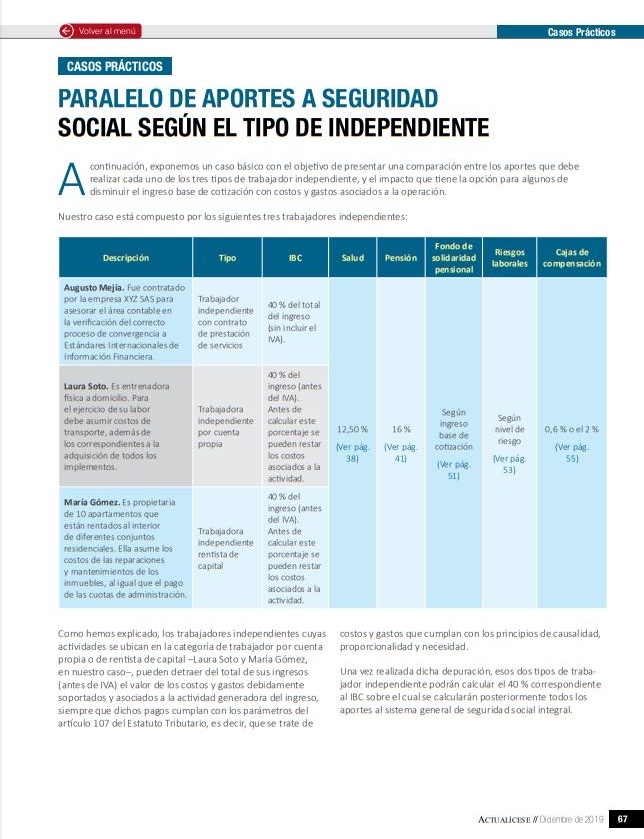

La manera de determinar el valor de los aportes varía según el tipo de independiente. Conozca algunos casos prácticos que le guiarán en la liquidación de sus aportes.

Un trabajador independiente, según su calidad (prestador de servicios, cuenta propia o rentista de capital), se encuentra obligado a realizar aportes a seguridad siempre que sus ingresos sean iguales o superiores a un salario mínimo mensual legal vigente –smmlv– ($877.803 por 2020), de conformidad con lo previsto en el artículo 244 de la Ley 1955 de 2020.

En el caso del trabajador vinculado a través de un contrato de prestación de servicios, debe realizar sus aportes sobre el valor mensualizado del contrato. Por su parte, en lo que concierne a los independientes cuenta propia y rentista de capital deben realizar sus aportes sobre el total de sus ingresos mensuales. En ambos casos, sobre un ingreso base de cotización –IBC– del 40 %.

Un comerciante tiene ingresos de $5.000.000 mensuales. Para el mes en que debe realizar los aportes tuvo que invertir $1.300.000 en el pago de servicios públicos y compra de mercancía.

Según lo determina el artículo 107 del Estatuto Tributario, este trabajador, al ser cuenta propia, puede descontar de sus ingresos los costos en los que deba incurrir en el desarrollo de su actividad económica, para efectos de la liquidación de sus aportes a seguridad social.

Por lo tanto, para liquidar sus aportes a seguridad social, este trabajador debe:

Descontar los costos de los ingresos mensuales:

$5.000.000 – $1.300.000 = $3.700.000

Ahora, sobre el valor resultante, determinar el IBC de la siguiente manera:

$3.700.000 x 40 % = $1.480.000

Por último, debe aplicar a este valor los porcentajes de aportes a seguridad social, así:

En nuestra cartilla práctica Seguridad social de trabajadores independientes realizamos una serie de ejercicios prácticos que le ayudarán a liquidar sus aportes a seguridad según la calidad de trabajador independiente:

Los independientes cuenta propia y rentista de capital pueden continuar realizando la deducción de sus aportes a seguridad social con el anterior procedimiento u optar por realizar dicha deducción mediante el uso del esquema de presunción de costos dispuesto por la Unidad de Gestión de Pensiones y Parafiscales –UGPP– a través de la Resolución 209 de 2020.

Nota: como la Resolución 209 de 2020 fue expedida después de la cartilla mencionada, consulte nuestro editorial Presunción de costos para independientes: así lo calcula la UGPP.

Este tema hace parte del capítulo “Seguridad social de trabajadores independientes” de la cartilla práctica del mes de diciembre de 2019.

Gracias a esta guía podrás actualizarte en la normativa vigente y resolver inquietudes sobre la forma correcta de liquidar y efectuar las respectivas cotizaciones de este tipo de trabajador. ¡Descárgala ahora!

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”