Casos prácticos de retención en la fuente por compras, servicios y honorarios

Actualizado: 10 abril, 2024 (hace 1 semana)

Con estos casos prácticos aprenderás cómo contabilizar correctamente la retención en la fuente en varios escenarios y los elementos que intervienen en dicha operación, aplicando las tarifas respectivas con base en los montos transferidos y en los conceptos negociados: compras, servicios y honorarios.

Según el artículo 367 del Estatuto Tributario –ET–, la retención en la fuente es un mecanismo de recaudo gradual de algunos impuestos dentro del mismo período en el que han sido causados. En otras palabras, es un porcentaje que se retiene de los ingresos de las personas naturales o jurídicas; es decir, es como un anticipo a las obligaciones tributarias de los contribuyentes.

Nota: es importante destacar que durante el 2024 las retenciones en la fuente a título de renta se practican, en la mayoría de los casos, de la misma forma en que se practicaron durante el 2023. Sin embargo, deben considerarse los cambios que los artículos 3, 4, 8, 12 y 13 de la Ley 2277 de diciembre de 2022 introdujeron a las retenciones en la fuente a título de renta sobre rentas de trabajo y sobre dividendos.

Al respecto, no te pierdas nuestro consultorio tributario sobre autorretenciones especiales a título de renta 2024 con Diego Guevara:

Tabla de retención en la fuente 2024

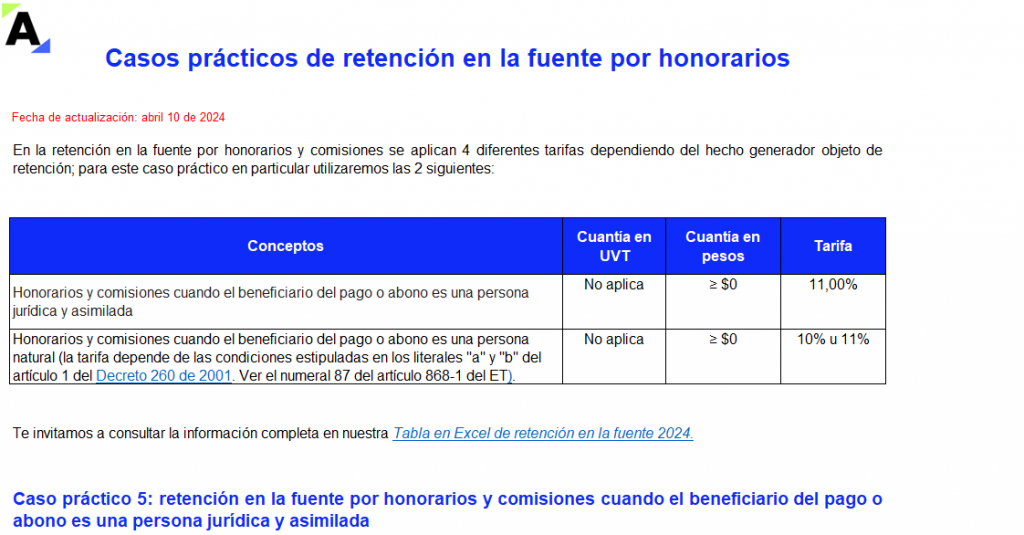

Es importante tener claras las tarifas de retención 2024 a título de renta por conceptos como compras, servicios, arrendamientos, honorarios y comisiones, entre otros. Estas se encuentran discriminadas en las tablas de retención en la fuente y actualizadas con sus respectivos topes en UVT y en pesos.

Casos prácticos de retención por compras, servicios y honorarios

Teniendo en cuenta todo lo anterior, presentamos seis casos prácticos de retención por los conceptos de compras, servicios y honorarios, a los cuales se les aplica diferentes tarifas dependiendo del hecho generador objeto de retención.

Ten en cuenta que este formato permite la manipulación de variables y escenarios. En consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Términos y condiciones

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Para acceder a la versión completa debes tener una Suscripción o comprarlo individualmente