Aquí encontrarás los modelos de los formatos de exógena, más conocida como medios magnéticos, para los reportes de los mandatarios en contratos de colaboración empresarial.

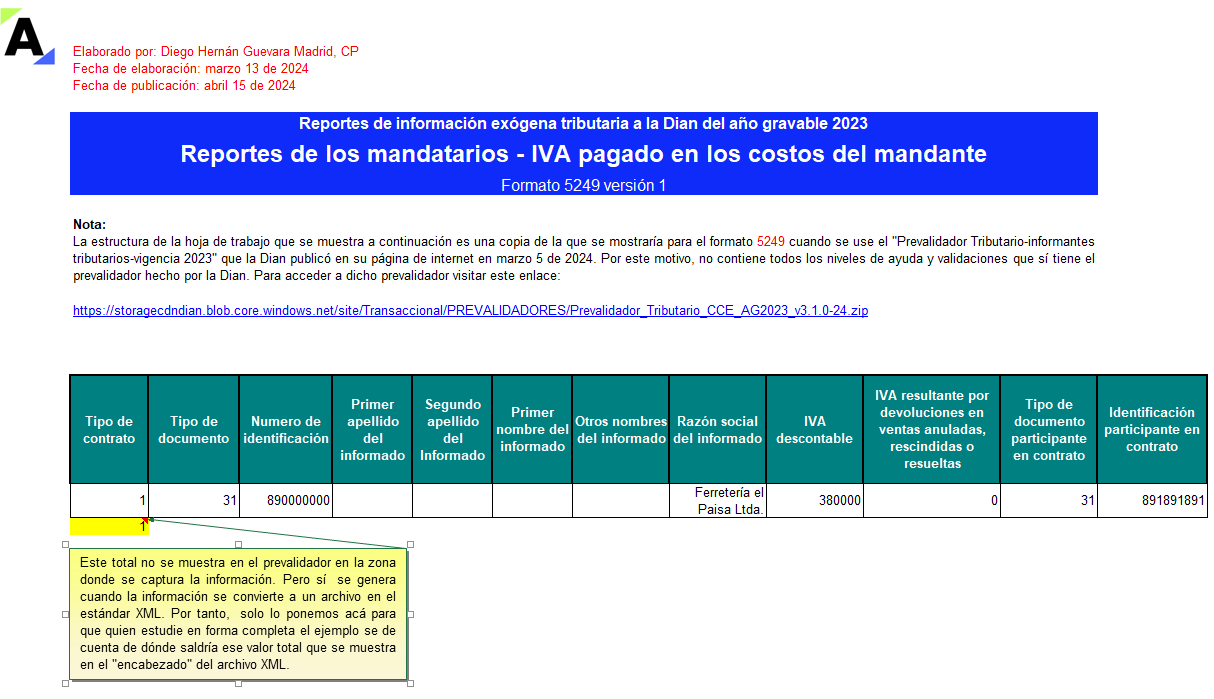

Incluye 6 guías diseñadas por Diego Guevara para el diligenciamiento de los formatos 5247, 5248, 5249, 5250, 5251 y 5252 del AG 2023.

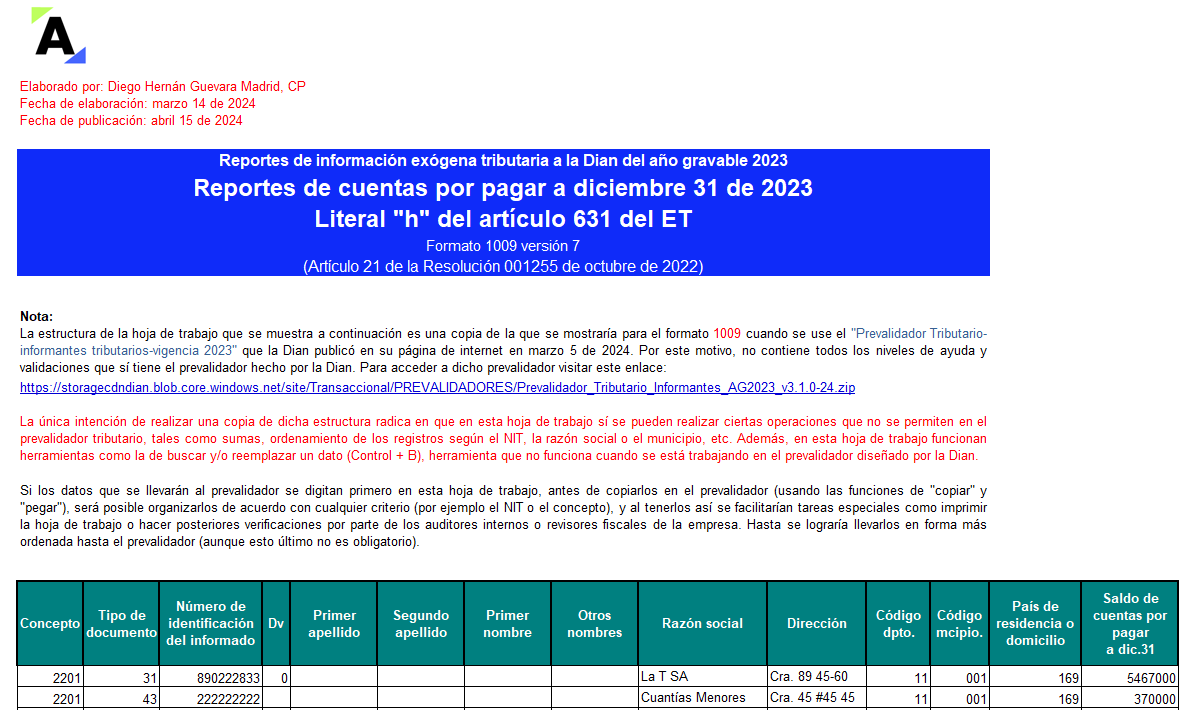

Traemos para ti la mejor herramienta en Excel de Diego Guevara para preparar la información de medios magnéticos del formato 1009 v. 7, la cual contiene los saldos de las cuentas por pagar a diciembre 31. Para este AG 2023 se continúan reportando los terceros con saldos iguales o superiores a $500.000.

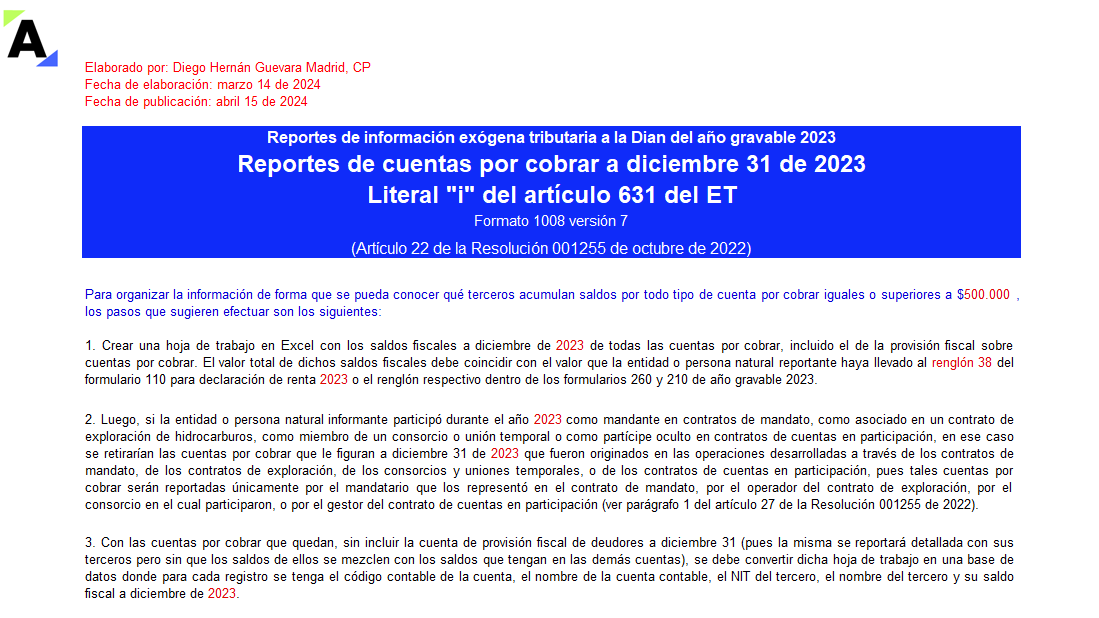

Diego Guevara te explica cómo preparar la información en medios magnéticos para presentar el formato 1008 versión 7, en el que se reportan los saldos iguales o superiores a $500.000 de las cuentas por cobrar a diciembre 31 de 2023, según lo señalado en el artículo 22 de la Resolución 001255 de 2022.

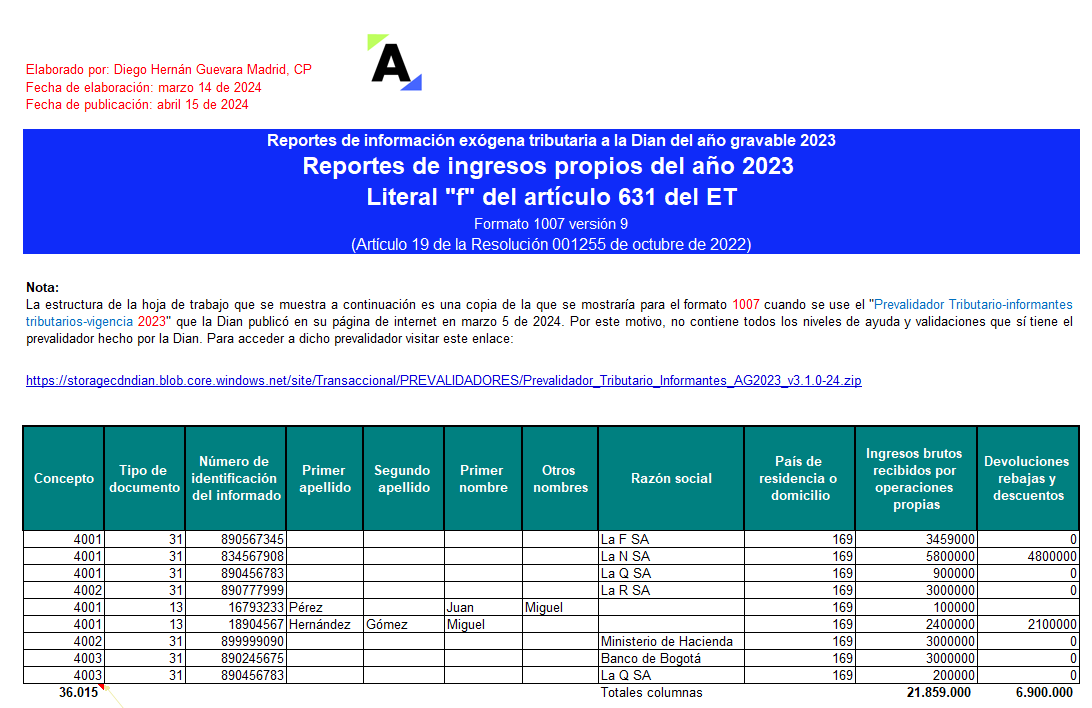

Te presentamos esta plantilla elaborada por Diego Guevara para el reporte de exógena que te servirá como guía para preparar la información en medios magnéticos del formato 1007 v. 9, en el que se reportan los ingresos propios facturados o recibidos, tanto operacionales como no operacionales, durante el AG 2023.

Aprende de la mano del Dr. Guevara cómo presentar correctamente estas obligaciones tributarias, considerando los cambios introducidos con los decretos reglamentarios expedidos en el 2023, así como los cambios que en su momento introdujeron las leyes 2238 y 2240 de 2022 y la Ley 2277 de 2022.

Las obligaciones tributarias y laborales son dos aspectos importantes que toda persona debe tener en cuenta para estar al día con sus responsabilidades legales. El cumplimiento de estas obligaciones no solo es importante para evitar sanciones, sino también para contribuir al desarrollo del país. En esta conferencia, Carla Sanabria y Laura Mateus enumeran una serie […]

A través de la Resolución 00061 de 2024, la Dian prescribió un nuevo formulario 260 para las declaraciones del SIMPLE del AG 2023, en el cual se aplicarán los efectos de la Sentencia C-540 de 2023.

La nueva norma no indica lo que sucedería con el anterior formulario de la Resolución 008737 de 2023.

Una persona jurídica construye un parque temático para el Departamento de Antioquia con una persona jurídica dedicada a la construcción. El valor de dicho contrato es de 200 millones y el factor de utilidad es sólo el 2% ¿Cuál es la proporción del IVA descontable?, si además retira inventarios gravados por $50 millones para esta “obra pública” excluida. ¿Se grava la “incorporación de inventarios gravados a bienes no gravados”, según el artículo 421 c? (suponiendo que este inventario de 50 millones se vende a valor comercial del 20% más)

¿Si una empresa que NO es del sector salud vende servicio de lavado de prendas a una clínica, debe cobrar IVA?

¿IVA del 19% pagado para una operación del 5% es descontable en su totalidad? ¿Está limitado el descontable a la tarifa del 5%?

Un responsable de IVA con período fiscal bimestral adquiere un costo para las operaciones gravadas. La compra la hace con factura de diciembre del año corriente, recibió las materias primas en el mismo diciembre, contabiliza en enero del año siguiente y lo declara en el primer bimestre del año siguiente. ¿Es válido ese IVA descontable teniendo en cuenta el Artículo 496 del Estatuto Tributario?

¿Cuáles retiros de inventarios no causan el IVA y cuáles sí?, ¿Se causa IVA en el retiro de inventarios para atención a clientes, proveedores y empleados, tales como regalos, cortesías, fiestas, reuniones y festejos?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”