Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los activos depreciables, tales como los inmuebles, vehículos, maquinaria, intangibles, entre otros, requieren una revisión periódica de sus vidas útiles; cuando estas cambian, tienen un impacto prospectivo en la información financiera.

Las Normas de Información Financiera contenidas en el Decreto 2420 del 2015 establecen que los activos de largo plazo se deprecian a lo largo de su vida útil, la cual es entendida como el tiempo en el que una entidad espera obtener los beneficios derivados del activo.

La vida útil de los activos es una estimación contable, por lo cual puede variar con el paso de los años. La asignación de la vida útil se debe realizar en el momento de la adquisición del activo, teniendo en cuenta las expectativas de la gerencia sobre la utilización del activo, las características de este, las indicaciones del proveedor, y cualquier otro indicio sobre el tiempo en el cual el activo produce beneficios.De la mano con la estimación de la vida útil, aparece la estimación del valor residual. Estas dos variables están estrechamente ligadas, pues generalmente, a mayor vida útil, menor valor residual.

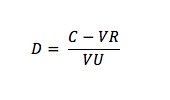

Con los parámetros mencionados anteriormente la entidad procede a calcular la depreciación mensual, según la fórmula:

Donde:

D= Depreciación

C = Costo

VR = Valor residual

VU = Vida útil

La vida útil y el valor residual, como estimaciones que son, pueden variar en cualquier momento si cambian los elementos que se tuvieron en cuenta para su evaluación inicial.

De acuerdo con lo establecido en el Decreto 2420 del 2015, los cambios en estimaciones contables, tales como vida útil y valor residual, producen efectos prospectivos en los estados financieros.

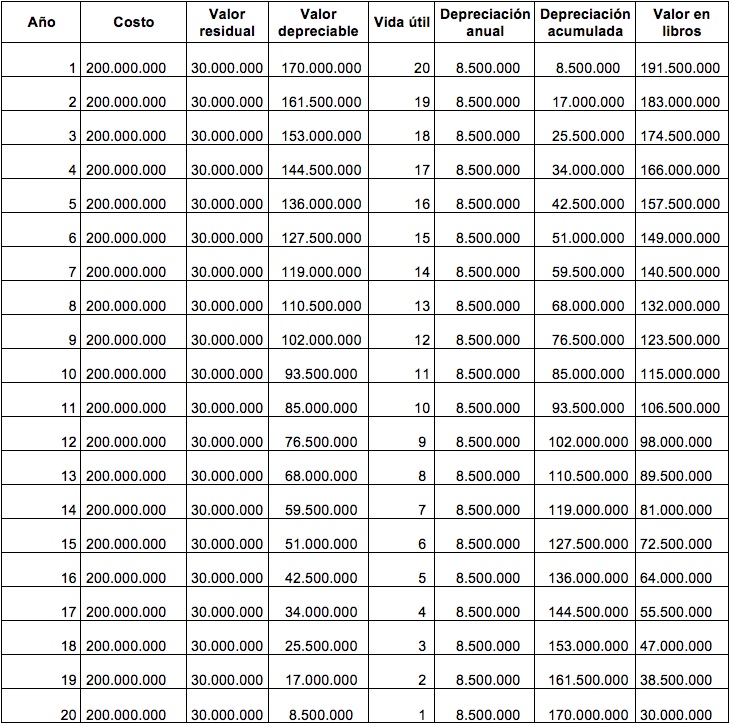

Inversiones Maya Ltda. adquiere una retroexcavadora para utilizarla en sus proyectos de construcción el 1 de enero del 2017, con un costo de $200 millones. En el momento de la adquisición se estimó la vida útil en 20 años, y el valor residual en $30 millones.

Con los datos anteriores, aplicando la fórmula para el cálculo de la depreciación, el cargo al estado de resultados sería:

El valor del activo a lo largo de su vida útil se presenta en la siguiente matriz:

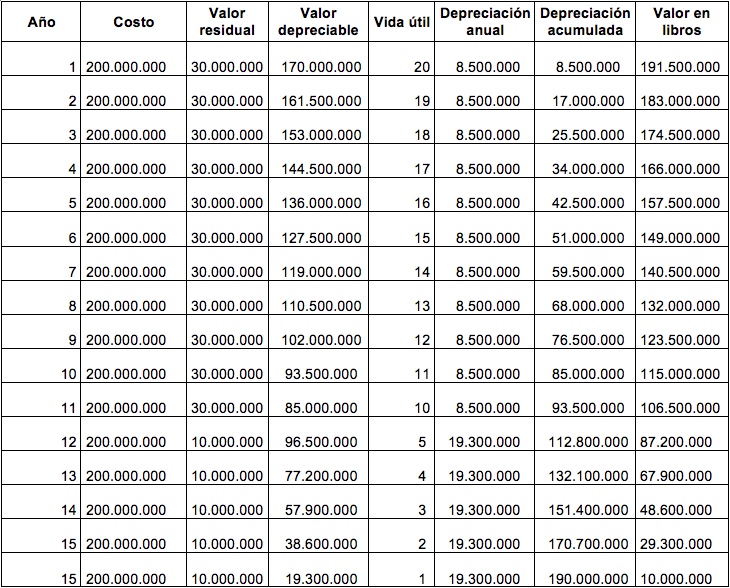

Ahora bien, ¿qué pasaría si en el año 12 cambian las expectativas sobre la vida útil y el valor residual?

Suponga que al final del año 12 se estima que la vida útil esperada es de apenas 4 años, y el valor residual se estima en $10.000.000. Esta situación generará impacto en las depreciaciones futuras del activo, como se observa en la matriz:

La vida útil y el valor residual son estimaciones dinámicas; por lo tanto, la administración debe revisarlas periódicamente para ajustarlas a la realidad financiera.

Juan David Maya

Consultor de actualicese.co

*Exclusivo para actualicese.co

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”