Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

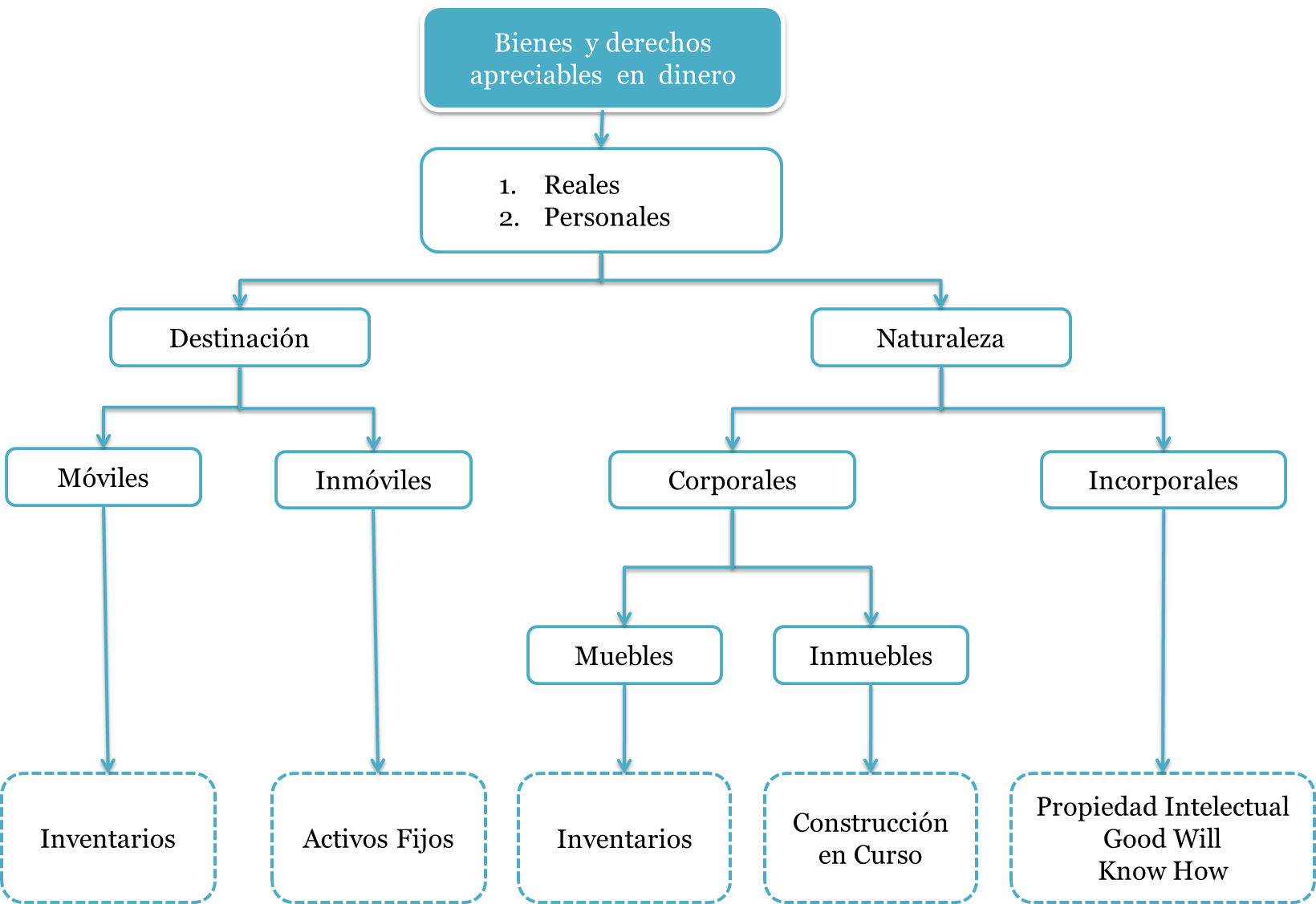

De acuerdo con el artículo 262 del Estatuto Tributario Nacional, los derechos apreciables en dinero se clasifican en dos grupos: a) reales y b) personales; dichos dos tipos de derechos serán apreciables en dinero siempre y cuando estén susceptibles de ser utilizados para la obtención de una renta.

Todos los derechos patrimoniales deben ser, o bien de tipo real (derechos sobre bienes perceptibles con los sentidos. Ejemplo: La hipoteca, que es el derecho sobre un bien inmueble, como una casa), o de tipo personal (derechos sobre intangibles como el Good Will)

Además, el bien (ya sea real o personal) puede catalogarse más precisamente según su destinación y según su naturaleza:

Según la Destinación: De acuerdo a este criterio clasificaremos los bienes y derechos apreciables en dinero intentando responder a la pregunta ¿cuál es la función del bien?. Así pues, las categorías podrían ser: a) movibles (los bienes de los cuales se espera un mínimo nivel de rotación, tal es el caso de los Inventarios) y b) inmóviles (los bienes que aunque bien podrían ser rotados, no han sido adquiridos para tal fin, como lo es la propiedad planta y equipo).

Según la Naturaleza: Bajo este criterio podremos clasificar los bienes dependiendo de su constitución, para identificarlo podríamos hacernos la pregunta ¿cuál es la forma del bien?; a lo que hay dos respuestas posibles: a) corporales (Muebles como inventarios o Inmuebles como construcciones en curso) y b) Incorporales (como propiedad intelectual, Good Will, Know How).

A continuación usted podrá analizar gráficamente la clasificación de la que se ha hablado:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”