Actualizado: 7 junio, 2018 (hace 6 años)

El artículo 21-1 del ET, establece que a partir del 2017 los obligados a llevar contabilidad tendrán que aplicar los sistemas de reconocimiento y medición basados en las normas de información financiera para efectos de determinar el valor de activos, pasivos, patrimonio, ingresos, costos y gastos que se vayan a consignar en la declaración de renta.

Dentro de los obligados a llevar contabilidad se encuentran:

Dentro de los obligados a llevar contabilidad se encuentran:

- Las personas naturales y jurídicas establecidas en el artículo 19 del Código de Comercio, ejemplo: sociedades comerciales, los registrados en la cámara de comercio que realicen una actividad económica, quienes ejerzan profesiones liberales y decidan llevar contabilidad, los consorcios y uniones temporales.

- Todo contribuyente que pretenda hacer valer la contabilidad como medio de prueba para efectos fiscales (artículo 772 del ET).

- Los profesionales que ejerzan su profesión a través de una empresa (artículo 25 del Código de Comercio).

- Las empresas comerciales que se encuentren en las condiciones previstas en el numeral 3 del artículo 2 de la Ley 590 de 2000 (modificado por el artículo 2° de la Ley 905 de 2004) y las entidades de naturaleza no comercial que estén obligadas u opten por llevar contabilidad (artículo 1 del Decreto 1878 de 2008, por el cual se adiciona un parágrafo al Decreto 2649 de 1993).

- Las personas naturales que tengan la calidad de matriz o controlantes (Concepto 027 de 2008, CTCP).

- Personas naturales no comerciantes que participan en procesos que tienen por objeto adjudicar contratos con cuantía superior a 2.000 smmlv (artículo 13, Literal e, Ley 43 de 1990).

- Las personas jurídicas o naturales que sean servidores públicos y que cumplan los requisitos señalados en el artículo 45 de la Ley 190 de 1995.

- Las personas naturales no residentes, por los establecimientos permanentes que tengan abiertos en territorio colombiano.

- En general todas las personas naturales y jurídicas que deban aplicar algún marco contable derivado de la Ley 1314 del 2009.

Lo anterior, es una muestra de lo que encontrarás dentro de la capacitación Proyección de la declaración de renta 2017 de las personas naturales obligadas a llevar contabilidad. A continuación, te relacionamos los puntos que se abordarán en el desarrollo de la conferencia:

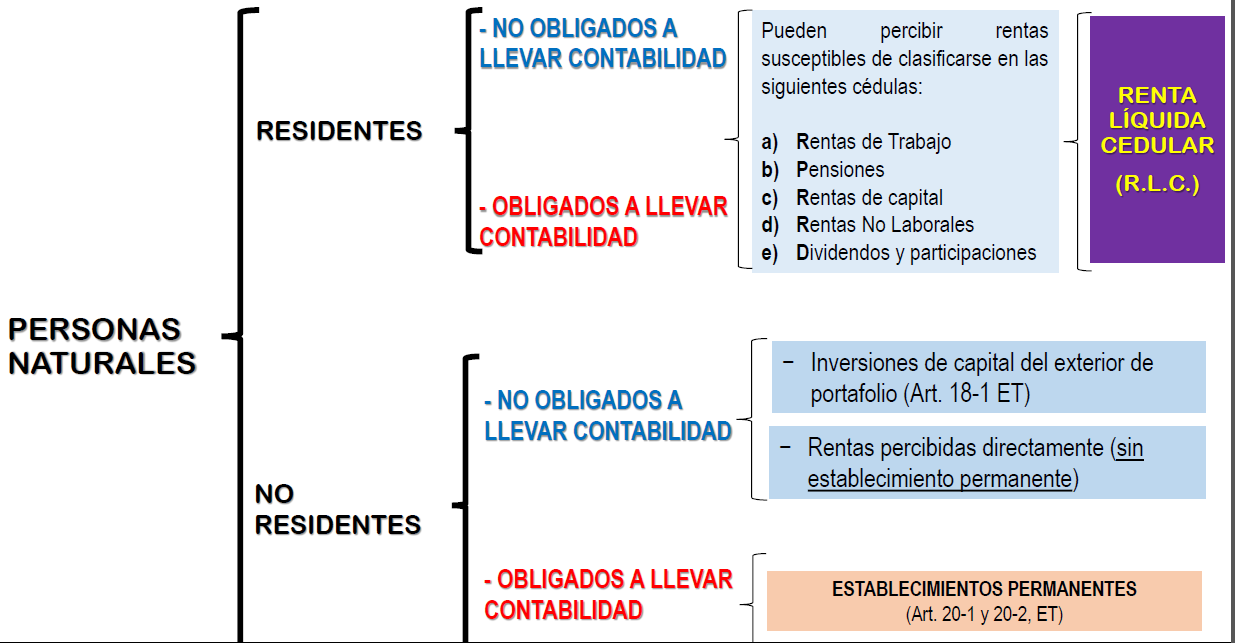

- Residentes y obligados a llevar contabilidad

- Metodología de clasificación para los obligados y no obligados

- Cédulas

- Tarifas

- Limitaciones a rentas exentas y deducciones

Obligaciones tributarias de los obligados a llevar contabilidad

Implicaciones RUT

Implicaciones RUT

Los obligados a llevar contabilidad o quienes decidan llevarla de manera voluntaria, deberán actualizar el RUT con el grupo contable al cual pertenecen so pena de hacerse acreedor de las sanciones contenidas en el artículo 658 del ET.

Guía Dian para actualización RUT

- Hoja 1 (casilla 53):

- Responsabilidad 42 obligado a llevar contabilidad

- Hoja 2 (casilla 89):

- 79: Grupo 1

- 80: Grupo 2

- 81: Grupo 3

- 82: Grupo 4 (sector público)

- 83: Grupo 5 (sector privado)

- 84: Grupo 6 (sector público)

- 88: Entidades que no cumplen hipótesis negocio en marca

Actualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí.