Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Dirección de Gestión Jurídica

100202208-0386

Bogotá, D. C.

Señores

CONTRIBUYENTES

UAE – DIAN

Bogotá D. C.

Referencia. Radicado 000080 del 10/04/2018

Concepto General Unificado Régimen de Entidades Controladas del Exterior (ECE)

De conformidad con los artículos 19 y 38 del Decreto número 4048 de 2008, en concordancia con el artículo 7° de la Resolución número 204 de 2014, se avoca el conocimiento para expedir el presente concepto unificado.

Atentamente,

La Directora de Gestión Jurídica,

Liliana Andrea Forero Gómez.

Anexo Concepto Unificado en (19) folio

Concepto General Unificado número 0386 – 10/04/2018

RÉGIMEN DE ENTIDADES CONTROLADAS DEL EXTERIOR (ECE)

Concepto General Unificado No. 0386- 10/04/2018

RÉGIMEN DE ENTIDADES CONTROLADAS DEL EXTERIOR (ECE)

Título 1

Generalidades

Introducción

¿Cuál es la vigencia y aplicación en el tiempo del Régimen ECE?

Título 2

ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

Cuál es la diferencia entre el control por residentes fiscales y el requisito del 10% para estar sometido al Régimen ECE?

¿En qué momento se debe evaluar la existencia o no de control sobre una ECE por parte de residentes colombianos a efectos de determinar si estos estarían obligados a cumplir con las obligaciones del régimen ECE?

¿Cómo determinar si existe o no control en el caso de contratos de colaboración empresarial a efectos de dar aplicación al Régimen ECE en estos casos?

Teniendo en cuenta la presunción del parágrafo 2° del artículo 882 E.T., ¿cómo se determina que la ECE está sometida a un régimen tributario preferencial en los términos del artículo 260-7 ?

¿Una sociedad extranjera o entidad extranjera que tenga su sede efectiva de administración en Colombia podrá ser calificada como ECE?

En los casos en los que se tiene un derecho sujeto a una condición suspensiva, ¿quién deberá cumplir con las obligaciones del Régimen ECE?

¿Pueden ser consideradas como ECE sociedades y entidades extranjeras con operaciones activas?

Para efectos de la respectiva atribución de rentas, ¿Cómo se determina el porcentaje en el que participa cada uno de los beneficiarios de la fundación de interés privado?

¿Se pueden descontar las acciones poseídas en el exterior para efectos de calcular la renta presuntiva?

En una cadena de sociedades poseídas en diferentes jurisdicciones, el test de control deberá ser aplicado en cada una de ellas. ¿Es posible que todas estas sean ECE frente al residente Fiscal Colombiano?

¿Cómo se aplican los criterios de vinculación establecidos en el literal b) del numeral 1 del artículo 882 del E.T.?

¿La presunción a que hace referencia el parágrafo 2° del artículo 882 del E.T. es una presunción de derecho o legal?

Título 3

SUJETOS DEL RÉGIMEN ECE SIN RESIDENCIA FISCAL EN COLOMBIA – ARTÍCULO 883 DEL E.T.

Teniendo en cuenta que el artículo 883 E.T., se refiere a la participación del 10% o más en la ECE por parte de residentes colombianos, ¿es posible entender que únicamente las personas naturales son sujetos pasivos del Régimen ECE?

En el caso de que existan 11 filiales de una matriz colombiana, cada una con el 9% de una subsidiaria en el exterior que es calificada como una ECE ¿quién está obligado a cumplir con las obligaciones del régimen ECE?

¿Cuál es el alcance de la expresión participación directa o indirecta igual o superior al 10% en el capital de la ECE?

Título 4

INGRESOS PASIVOS ARTÍCULO 884 DEL E.T.

¿Están sujetos al Régimen ECE aquellos ingresos –atribuibles a la ECE– que fueron objeto de retención en la fuente en Colombia?

Para la depuración de la renta de las personas naturales, en la declaración de rentas pasivas de la ECE, ¿aplica la limitación del 10% para rentas exentas y deducciones imputables en la cédula de rentas de capital?

¿Un residente colombiano que posee una sociedad localizada en el exterior, que tiene por objeto participar en el mercado de valores, puede tratar los rendimientos que perciba de su actividad como una renta activa cuando reciba rendimientos financieros de una entidad financiera del exterior?

¿Cuándo se entienden los dividendos como rentas pasivas?

En el caso de sociedades obligadas al Régimen ECE, ¿cómo se incluyen las rentas pasivas? ¿Como un dividendo ficto o se incluyen de manera directa en la renta?

Si el servicio se presta en el exterior y no es de fuente nacional, ¿la renta percibida por la prestación del servicio haría parte del Régimen ECE?

¿En qué tipo de cédula al momento de la presentación de la declaración se deben integrar los ingresos pasivos provenientes de la aplicación del Régimen ECE?

Teniendo en cuenta la Acción 3 del Plan de Acción BEPS ¿Se considera renta activa aquella generada por una ECE cuyo objeto es participar activamente en el mercado de valores fuera de Colombia?

Título 5

PRESUNCIÓN DE PLENO DERECHO – ARTÍCULO 886 DEL E.T.

Con base en la presunción de derecho del artículo 885 del E.T., ¿es posible concluir que cuando las rentas activas de la ECE sean iguales o superiores al 80%, todas las rentas se consideren activas y por lo tanto excluidas del régimen ECE?

Título 6

Teniendo en cuenta que las rentas pasivas se realizan en divisas, ¿cómo operan las reglas de conversión en la fecha de realización?

Para la procedencia de costos y deducciones a los que haya lugar por parte de la ECE ¿se debe obtener facturas que cumplan con los requisitos de la normatividad colombiana?

¿Cómo opera el artículo 107 del E.T. en la depuración de la renta que se va a reportar de acuerdo con el régimen ECE?

Título 7

¿Es posible señalar que la utilidad pasiva reconocida por el residente colombiano sometido al régimen ECE no puede ser mayor a la utilidad total que tenga la ECE?

Título 8

RENTA LÍQUIDA GRAVABLE – ARTÍCULO 890 DEL E.T.

Cuando un mismo residente fiscal colombiano sujeto al régimen ECE tenga control sobre más de una de estas entidades. ¿El residente fiscal colombiano obligado a cumplir con el Régimen debe sumar en una sola “bolsa” las rentas pasivas de todas las ECE sobre las que ejerza control, para luego restar a ese total todos los costos y deducciones de las mismas y así determinar si por este concepto existe una renta líquida gravable que deba incluir en su declaración de impuesto sobre la renta y complementarios?

En relación con el impuesto sobre las ventas, ¿qué naturaleza tienen las rentas de la ECE que, en virtud del régimen ECE, hayan sido declaradas en el impuesto sobre la renta en cabeza del contribuyente colombiano obligado al Régimen? ¿Debe el residente colombiano incluir estas rentas en su declaración del impuesto sobre las ventas?

En el supuesto en que una ECE de primer nivel vende sus acciones en una ECE de segundo nivel, ¿la ganancia obtenida debería ser tratada como INCRGO en el monto de ingreso pasivo que se haya reconocido por el residente colombiano obligado al Régimen en relación con la ECE de segundo nivel?

El contribuyente colombiano sujeto al régimen ECE al momento de la declaración ¿debe darle la condición de renta ordinaria o ganancia ocasional a las rentas pasivas derivadas de ingresos provenientes de la enajenación o cesión de derechos sobre activos que generen rentas pasivas?

Título 9

PÉRDIDAS ASOCIADAS A LA RENTA PASIVA – ARTÍCULO 891 DEL E.T.

¿Es posible compensar la utilidad de una ECE con la pérdida de otra ECE o cada ECE es individual y no compensable con los resultados de las otras ECE?

¿Cómo debe aplicarse el artículo 891 del E.T., frente a las pérdidas fiscales generadas por la ECE?

Título 10

DESCUENTO POR IMPUESTO PAGADOS EN EL EXTERIOR POR LA ECE – ARTÍCULO 892 E.T.

¿Cómo se aplicaría el descuento tributario en aquellos eventos en que las ECE presenten pérdidas fiscales?

¿Cómo se calcula el descuento tributario al que tiene derecho el residente colombiano obligado al Régimen, si la ECE obtiene rentas activas y pasivas y paga impuestos en el exterior sobre estas?

¿Existe la posibilidad de tomar el crédito fiscal en otros años?

¿Un residente fiscal en Colombia tiene derecho al descuento tributario por los impuestos que él mismo pagó en EUA, por transparencia fiscal en EUA y que no aparecen liquidados ni pagados por los vehículos de inversión?

En virtud del artículo 892 del E.T. ¿únicamente tendrán derecho al descuento tributario aquellos residentes fiscales que ejerzan control sobre la ECE?

¿Cómo debe estimar el descuento tributario el residente fiscal en Colombia? (i) ¿recalcula el impuesto considerando únicamente las rentas pasivas devengadas en el año por las ECE?; o (ii) ¿toma una proporcionalidad del impuesto, considerando la proporción de las rentas brutas o de las rentas netas? ¿Cómo debe probar el derecho al descuento tributario (tax credit)?

Título 11

TRATAMIENTO DE LA DISTRIBUCIÓN DE BENEFICIOS POR PARTE DE LA ECE CUYO ORIGEN CORRESPONDE A RENTAS SOMETIDAS AL RÉGIMEN – ARTÍCULO 893 DEL E.T.

¿Qué tratamiento debe dársele a los dividendos que reparta una ECE, derivados de rentas pasivas que ya fueron sometidas a tributación en cabeza del contribuyente colombiano sometido al Régimen ECE?

¿Los ingresos recibidos por una sociedad como no constitutivos de renta ni ganancia ocasional debido a que estuvieron sometidos a tributación en cabeza suya, en aplicación del régimen ECE, deben detraerse del cálculo del artículo 49 E.T.?

¿Cómo hace el residente fiscal para distribuir el dividendo entre las rentas pasivas que ya tributaron en Colombia y las rentas activas que no han tributado en Colombia? ¿Las rentas pasivas se reportan como ingreso no constitutivo de renta y las rentas activas se gravan y se solicita el remanente de descuento tributario que aún no se ha aprovechado en Colombia?

Concepto General Unificado número 0386 – 10/04/2018

RÉGIMEN DE ENTIDADES CONTROLADAS DEL EXTERIOR (ECE)

De conformidad con los artículos 19 y 38 del Decreto número 4048 de 2008, en concordancia con el artículo 7° de la Resolución número 204 de 2014, se avoca el conocimiento para expedir el presente concepto unificado.

TÍTULO 1

GENERALIDADES

1.1. DESCRIPTOR: Generalidades

Introducción

El nuevo Régimen de Entidades Controladas del Exterior (en adelante, “ECE” o “Régimen ECE”) incorporado en el ordenamiento jurídico colombiano por la Ley 1819 de 2016 tiene como características principales: (i) la transparencia fiscal internacional y (ii) el anti-diferimiento del impuesto sobre la renta de ingresos pasivos, originados por el no reconocimiento oportuno de las operaciones al momento de su realización. Así las cosas, el legislador estableció los requisitos necesarios para estar sujeto a este Régimen y para que una entidad del exterior fuera considerada una entidad controlada de conformidad con lo previsto en los artículos 882 y siguientes del Estatuto Tributario.

Vale la pena mencionar que la redacción del Régimen ECE, surge de la Acción 3 del proyecto de Lucha contra la Erosión de la Base Gravable y el Traslado de Beneficios (“BEPS”, por sus siglas en inglés), planteado por la Organización para la Cooperación y el Desarrollo Económico (“OCDE”) y el Grupo de los 20 (“G20”). La Acción 3 de BEPS establece recomendaciones para efectos de evitar el diferimiento del pago del impuesto sobre la renta, a través de estructuras internacionales. Si bien estas recomendaciones presentadas por la OCDE y el G20 tienen una relevancia internacional particular, estas no son de obligatorio cumplimiento y cada país debe analizar la viabilidad y necesidad de implementar este tipo de medidas.

Con ocasión de las múltiples consultas sobre la aplicación Régimen ECE, resulta necesario con fundamento en la competencia atribuida a este Despacho fijar criterios y adoptar una postura sobre la interpretación de las normas del régimen en comento.

A continuación, se procede a dar respuesta a las consultas planteadas en el mismo orden del articulado del Libro Séptimo del Estatuto Tributario (en adelante, “E.T.”):

1.2. DESCRIPTOR: Generalidades

¿Cuál es la vigencia y aplicación en el tiempo del Régimen ECE?

Una vez entrada en vigencia la Ley 1819 de 2016, el Régimen ECE resulta aplicable para todos los efectos fiscales correspondientes. Ahora bien, para evaluar la sujeción al Régimen ECE, se debe verificar el cumplimiento de los requisitos exigidos a partir del período gravable 2017 y siguientes. Así mismo, será aplicable a los ingresos pasivos generados por las Entidades Controladas del Exterior (ECE) a partir de la vigencia fiscal 2017 en adelante.

Lo anterior toma fuerza al considerar que la aplicación del Régimen ECE tiene incidencia en la determinación del impuesto sobre la renta y complementarios. Luego, al encontrarnos con las características de un impuesto de período, sus efectos directos no pueden aplicarse de manera retroactiva, tesis que respalda el principio de seguridad jurídica al que deben someterse las normas tributarias.

TÍTULO 2

ECE SIN RESIDENCIA FISCAL EN COLOMBIA –ART. 882 DEL E.T.

2.1. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

¿Cuál es la diferencia entre el control por residentes fiscales y el requisito del 10% para estar sometido al Régimen ECE?

De acuerdo con la exposición de motivos de la Ley 1819 de 2018, donde se establece quiénes están obligados a cumplir con las disposiciones del régimen de ECE, se determina el proceso bajo el cual se debe determinar si una persona jurídica o natural residente en Colombia debe cumplir con el Régimen, en el siguiente sentido:

1) En primer lugar, se debe identificar la existencia o no de una ECE de acuerdo con el artículo 882 del E.T., bajo este primer paso, se debe observar si la entidad: i) es controlada o no, ya sea por uno o más residentes colombianos, de acuerdo con lo establecido en los numerales i, ii, iv y v del literal b) del numeral 1 del artículo 260-1 del E.T. o el numeral 5 del mismo artículo; y ii) adicionalmente, si la ECE no tiene residencia fiscal en Colombia.

Estos dos requisitos mencionados con anterioridad sólo cumplen el objetivo de determinar la existencia de una ECE.

2) Habiendo identificado la existencia de una ECE, los sujetos pasivos del Régimen ECE sólo serán aquellos residentes fiscales colombianos contribuyentes del impuesto sobre la renta y complementarios que tengan una participación, directa o indirectamente, igual o superior al 10% en el capital o en los resultados de la ECE, independientemente de si estos, individualmente considerados, ejercen control sobre la ECE o no.

Este requisito se refiere a la determinación de quiénes son los obligados a cumplir con el Régimen ECE.

2.2. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

¿En qué momento se debe evaluar la existencia o no de control sobre una ECE por parte de residentes colombianos a efectos de determinar si estos están obligados a cumplir con las obligaciones del régimen ECE?

A continuación, nos referiremos al momento en el cual se debe evaluar la existencia del control y de la participación de al menos 10% en la ECE por parte de residentes colombianos, según lo previsto en los artículos 882 y 883 del E.T. respectivamente, con el objetivo de determinar si estos están obligados a cumplir con las obligaciones del Régimen. Es pertinente señalar que el control se debe medir en el momento en el que la ECE realiza el ingreso pasivo, en virtud de la remisión expresa que el artículo 886 del E.T. hace a los artículos 27, 28 y 29 del mismo Estatuto.

Vale anotar que el Régimen ECE constituye un régimen de transparencia fiscal internacional que pretende consolidar los ingresos en cabeza de los controlantes en el momento en que la ECE los percibe; de tal manera que el momento apropiado para verificar las circunstancias de control y participación es justamente cuando dichos ingresos son percibidos por la ECE.

Lo anterior, teniendo en cuenta que establecer un momento fijo al año (e.g. 31 de diciembre de cada año gravable) para determinar el control, implicaría una tributación injusta para aquellos accionistas o partícipes que hayan adquirido su participación dentro de la ECE por una fracción de un período gravable (e.g. noviembre) y deban reportar los ingresos pasivos que fueron obtenidos por la entidad durante todo el período gravable.

De acuerdo a lo anterior, el tratamiento tributario que establece el artículo 257 del Estatuto Tributario aplica a partir del año gravable 2017 y siguientes.

2.3. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

¿Cómo determinar si existe o no control en el caso de contratos de colaboración empresarial a efectos de dar aplicación al Régimen ECE en estos casos?

En relación con la consulta planteada es pertinente indicar que el contrato de colaboración empresarial se entenderá suscrito fuera de Colombia, cuando el mismo se encuentre sujeto a las normas de un país extranjero. Después de analizar si dicho contrato está suscrito de acuerdo con la normativa de otro país, es necesario determinar si el mismo es controlado o no por uno o más residentes colombianos.

Para este fin, será necesario evaluar si la participación de los residentes colombianos en el contrato está comprendida dentro de las causales del numeral primero del artículo 882 del E.T., las cuales configuran una situación de control.

Por ejemplo, una situación de control podría ser si la parte o las partes contratantes colombianas, sean personas naturales o jurídicas, conjunta o separadamente, tienen derecho a percibir el cincuenta por ciento (50%) o más de las utilidades derivadas del contrato de colaboración empresarial.

2.4. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

Teniendo en cuenta la presunción del parágrafo 2° del artículo 882 E.T., ¿cómo se determina que la ECE está sometida a un régimen tributario preferencial en los términos del artículo 260-7 ?

El numeral 2 del artículo 260-7 E.T., indica que los regímenes tributarios preferenciales serán aquellos que cumplan con dos (2) de los cinco (5) criterios listados en el artículo mencionado (literales a, b, c, d, e). Asimismo, el mismo artículo indica que el Gobierno Nacional podrá, mediante reglamento, listar los regímenes que se consideren como regímenes tributarios preferenciales.

A la fecha el Gobierno Nacional no ha expedido reglamento listando los regímenes tributarios preferenciales; no obstante, el contribuyente deberá observar los criterios previstos en el numeral 2 del artículo 260-7 E.T., para determinar si un régimen califica como preferencial o no. Esto, ya que la norma citada establece una facultad de reglamentación para el Gobierno Nacional y no condiciona la existencia de un régimen preferencial a dicha reglamentación.

2.5. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

¿Una sociedad extranjera o entidad extranjera que tenga su sede efectiva de administración en Colombia podrá ser calificada como ECE?

De acuerdo con el artículo 12-1 del E.T.: “Se consideran nacionales para efectos tributarios las sociedades y entidades que durante el respectivo año o período gravable tengan su sede efectiva de administración en el territorio colombiano”. En este sentido, no es posible concluir que las sociedades extranjeras que tengan su sede efectiva de administración en Colombia, puedan ser consideradas como ECE.

Lo anterior, ya que son consideradas ECE:

“Para efectos de lo previsto en este Título, son entidades controladas del exterior sin residencia fiscal en Colombia (ECE), aquellas que cumplen con la totalidad de los requisitos siguientes:

1. La ECE es controlada por uno o más residentes fiscales colombianos en los términos de cualquiera de las siguientes disposiciones:

a) Se trata de una subordinada en los términos de los numerales i, ii, iv y v del literal b) del numeral 1 del artículo 260-1 de este Estatuto; o,

b) Se trata de un vinculado económico del exterior en los términos de cualquiera de los literales del Numeral 5 del artículo 260-1 de este estatuto.

2. La ECE no tiene residencia fiscal en Colombia”.

Si una entidad extranjera tiene su sede efectiva de administración en Colombia, esta no podrá ser calificada como ECE porque no cumple con el requisito de que la misma no tenga residencia fiscal en Colombia.

2.6. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

En los casos en los que se tiene un derecho sujeto a una condición suspensiva, ¿quién deberá cumplir con las obligaciones del Régimen ECE?

El artículo 1536 del Código Civil, indica que: “La condición se llama suspensiva sí, mientras no se cumple, suspende fa adquisición de un derecho”.

El parágrafo 1° del artículo 882 E.T., establece que las situaciones de control se pueden predicar respecto de múltiples vehículos de inversión, los cuales podrían dar lugar a una vinculación a través de la posesión de derechos sujetos a una condición suspensiva.

De acuerdo con lo anterior, y entendiendo que se debe cumplir la condición para poder adquirir el derecho, se deberá observar quién tiene el derecho a recibir los beneficios económicos. Lo anterior, con base en las causales de control previstas en el artículo 260-1 del E.T. y, teniendo en consideración lo dispuesto en el artículo 263 del E.T.

2.7. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

¿Pueden ser consideradas como ECE sociedades y entidades extranjeras con operaciones activas?

Sí. De acuerdo con el artículo 882 del E.T., el hecho de que la entidad del exterior tenga o no operaciones activas no es determinante para darle a esta la condición de ECE, porque tal calificación depende exclusivamente de los dos requisitos mencionados en dicho artículo.

Sin embargo, lo anterior no quiere decir que la existencia o no de rentas activas en cabeza de una ECE y el porcentaje de las mismas frente a sus ingresos totales, no sean relevantes frente a las disposiciones del Régimen ECE.

Por ejemplo, en el caso en que una ECE obtiene exclusivamente rentas activas, la consecuencia jurídica que se deriva de esta situación es que sus residentes colombianos sujetos al Régimen ECE, no tendrían la obligación de declarar en cabeza suya ninguna de las rentas de la ECE, en la medida en que los obligados al Régimen sólo deben incluir en su declaración del impuesto sobre la renta y complementarios las rentas pasivas de valor igual o mayor a cero (artículo 890 E.T.).

2.8. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

Para efectos de la respectiva atribución de rentas, ¿cómo se determina el porcentaje en el que participa cada uno de los beneficiarios de la fundación de interés privado?

De conformidad con lo dispuesto en el parágrafo primero del artículo 882 del E.T. es claro que la categoría de ECE puede comprender vehículos de inversión no societarios tales como fundaciones de interés privado constituidas, en funcionamiento o domiciliadas en el exterior. Concretamente, el parágrafo primero del artículo 882 del E.T. señala:

“Las ECE comprenden vehículos de inversión tales como sociedades, patrimonios autónomos, trusts, fondos de inversión colectiva, otros negocios fiduciarios y fundaciones de interés privado, constituidos, en funcionamiento o domiciliados en el exterior, ya sea que se trate de entidades con personalidad jurídica o sin ella, o que sean transparentes para efectos fiscales o no” (subrayado fuera de texto).

Sin embargo, en estos casos surge la duda de cómo determinar el porcentaje en el que participa cada uno de los beneficiarios de la fundación de interés privado, a efectos de establecer la proporción de rentas atribuibles a los obligados al Régimen.

Para este fin, lo primero es señalar que el artículo 883 del E.T., prevé como criterio para determinar qué residentes colombianos están sujetos a cumplir con las obligaciones del régimen ECE no solo al hecho de tener una participación del 10% o más en el capital de ECE, sino también al hecho de participar en el 10% o más de los resultados de la misma:

“Cuando se determine que la ECE es controlada por residentes colombianos de acuerdo con el artículo 882 anterior, estarán obligados a cumplir con las disposiciones de este título, todos aquellos residentes fiscales colombianos que tengan, directa o indirectamente, una participación igual o superior al 10% en el capital de la ECE o en los resultados de la misma” (subrayado fuera de texto).

Este segundo criterio nos permite concluir que en casos como el de las fundaciones de interés privado, en los que no siempre podemos hablar propiamente de un porcentaje de participación en el capital ni de distribución de utilidades, si podríamos determinar la proporción del 10% o más que señala el artículo 883 del E.T., en función de los beneficios que traslade la fundación a sus beneficiarios.

2.9. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

¿Se pueden descontar las acciones poseídas en el exterior para efectos de calcular la renta presuntiva?

En atención al artículo 189 del E.T.: “Del total del patrimonio líquido del año anterior, que sirve de base para efectuar el cálculo de la renta presuntiva, se podrán restar únicamente los siguientes valores:

a) El valor patrimonial neto de los aportes y acciones poseídos en sociedades nacionales”;

Por otro lado, el artículo 882 del E.T., consagra la definición de ECE condicionándola a que dicha entidad cumpla con dos, saber:

i) No ser residente fiscal en Colombia, y

ii) Estar controlada por uno o más residentes fiscales colombianos de manera individual o conjunta de acuerdo con lo establecido en el artículo 260-1 del E.T.

Adicionalmente, de acuerdo con el artículo 12-1 del ET las sociedades o entidades se consideran nacionales cuando:

(i) Tienen sede efectiva de administración en territorio colombiano, o

(ii) Tengan su domicilio en Colombia, o

(iii) Han sido constituidas bajo normas colombianas.

En virtud de lo expuesto anteriormente, es claro que por definición las ECE no serán residentes fiscales en Colombia, por lo cual las acciones de una sociedad o entidad extranjera no podrán ser descontadas para efectos de calcular la renta presuntiva, de acuerdo con lo previsto en el artículo 189 del ET.

2.10. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

En una cadena de sociedades poseídas en diferentes jurisdicciones, el test de control deberá ser aplicado en cada una de ellas. ¿Es posible que todas estas sean ECE frente al residente Fiscal Colombiano?

Es posible que se presente el caso donde uno o varios residentes fiscales colombianos ejerza(n) control, directa o indirectamente, sobre cada una de ellas. Lo anterior, ya que una sociedad o entidad del exterior se considera que es controlada por uno o más residentes colombianos cuando cumple con los presupuestos establecidos en el artículo 882 del E.T. y dicho análisis debe realizarse por cada una de las ECE.

2.11. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

¿Cómo se aplican los criterios de vinculación establecidos en el literal b) del numeral 1 del artículo 882 del E.T.?

El literal b) del numeral 1 del artículo 882 del E.T. estipula que una entidad del exterior es controlada por uno o más residentes colombianos cuando sea considerada vinculada económica. Se entiende que se es vinculada económica cuando se cumpla cualquiera de los criterios de los literales del numeral 5 del artículo 260-1 del E.T. Sin embargo, es necesario aclarar que dichos literales fueron redactados para efectos del Régimen de Precios de Transferencia y deberán ser leídos en concordancia con el Régimen ECE para poder dar plena aplicación a los mismos.

2.12. DESCRIPTOR: ECE sin residencia fiscal en Colombia – Artículo 882 del E.T.

¿La presunción a que hace referencia el parágrafo 2° del artículo 882 del E.T. es una presunción de derecho o legal?

Sobre el particular, la enunciada disposición señala:

“Parágrafo 2°. Se presume que los residentes fiscales tienen control sobre las ECE que se encuentren domiciliadas, constituidas o en operación en una jurisdicción no cooperante o de baja o nula imposición o a entidades sometidas a un régimen tributario preferencial en los términos del artículo 260-7 del E.T., independientemente de su participación en ellas”.

Ante el tema de la presunción, la Corte Constitucional se ha pronunciado en múltiples ocasiones, siendo útil destacar la Sentencia C-731 de 2005, M.P. doctor Humberto Antonio Sierra Porto, que indicó lo siguiente:

“[L]a palabra presumir viene del término latino “praesumere” que significa “tomar antes, porque por la presunción toma o tiene por cierto un hecho, un derecho o una voluntad, antes de que la voluntad, el derecho o el hecho se prueben”.

También se ha dicho que el vocablo presumir se deriva del término “prae” y “mumere” y entonces la palabra presunción sería equivalente a “prejuicio sin prueba”. En este orden de cosas, presumir significaría dar una cosa por cierta “sin que esté probada sin que nos conste [3].

(…)

[L]as presunciones juegan un papel importante. Aseguran, de un lado, que materias sobre las que tanto la experiencia como la técnica proyectan cierto grado de certeza, no sean sometidas a la crítica y se acepten de manera más firme. Acudir a presunciones contribuye, de otro lado, a agilizar ciertos procesos pues exime de la actividad probatoria en casos en los que tal actividad es superflua o demasiado difícil …”.

(…)

Las presunciones en el ámbito jurídico son de dos tipos: las presunciones legales y las presunciones simples o judiciales también llamadas presunciones de hombre. Dentro de las presunciones legales, se distinguen las presunciones iuris tantum –que admiten prueba en contrario– y las presunciones iuris et de iure – que no admiten prueba en contrario” (Subrayas fuera de texto).

(…) En el caso de las presunciones iuris tantum, lo que se deduce a partir del hecho indicador del hecho presumido no necesita ser mostrado. Se puede, sin embargo, desvirtuar el hecho indicador. Se admite, por tanto, la actividad orientada a destruir el hecho a partir del cual se configura la presunción.

Cuando se trata de una presunción iuris et de iure o presunción de derecho, por el contrario, no existe la posibilidad de desvirtuar el hecho indicador a partir del cual se construye la presunción. La presunción de derecho sencillamente no admite prueba en contrario.” (Subrayado y negrita fuera del texto).

Asimismo, el Código Civil dispone lo siguiente:

“Artículo 66. Presunciones. Se dice presumirse el hecho que se deduce de ciertos antecedentes o circunstancias conocidas.

Si estos antecedentes o circunstancias que dan motivo a la presunción son determinados por la ley, la presunción se llama legal. Se permitirá probar la no existencia del hecho que legalmente se presume, aunque sean ciertos los antecedentes o circunstancias de que lo infiere la ley, a menos que la ley misma rechace expresamente esta prueba, supuestos los antecedentes o circunstancias.

Si una cosa, según la expresión de la ley, se presume de derecho, se entiende que es inadmisible la prueba contraria, supuestos los antecedentes o circunstancias”.

Así las cosas, este Despacho encuentra que, al no haber determinado el legislador de forma taxativa o expresa la calificación de “presunción en derecho”, es decir, que no admite prueba en contrario; resulta procedente concluir que la presunción de que trata el parágrafo 2 del artículo 882 es una “presunción de hecho” o “iuris tantum”. En ese sentido, se admite prueba en contrario y el contribuyente puede desvirtuar el hecho indicador sobre el control que tienen los residentes fiscales en entidades controladas del exterior domiciliadas, constituidas o en operación en una jurisdicción de nula o de baja imposición o a entidades sometidas a un régimen tributario preferencial.

TÍTULO 3

SUJETOS DEL RÉGIMEN ECE SIN RESIDENCIA FISCAL EN COLOMBIA – ARTÍCULO 883 DEL E.T.

3.1. DESCRIPTOR: Sujetos del Régimen ECE sin residencia fiscal en Colombia – Artículo 883 del E.T.

Teniendo en cuenta que el artículo 883 E.T., se refiere a la participación del 10% o más en la ECE por parte de residentes colombianos, ¿es posible entender que únicamente las personas naturales son sujetos pasivos del Régimen ECE?

El artículo 883 del E.T. establece que estarán sometidos al Régimen ECE aquellos residentes fiscales colombianos que tengan, directa o indirectamente, una participación igual o superior al 10% en el capital o en los resultados de la ECE.

Sin embargo, el mismo artículo 883 E.T. dispone que antes de verificar la participación igual o superior al 10%, es necesario comprobar que la sociedad del exterior, sin residencia fiscal en Colombia, es una entidad controlada en los términos del 882 del E.T.

En ese sentido, el artículo 882 del E.T. indica las causales de control remitiendo a los criterios contenidos en el Régimen de Precios de Transferencia, entre los cuales se encuentran supuestos de control donde las personas jurídicas son controlantes (i.e. matriz-filial u oficina principal-sucursal, entre otros).

Así las cosas, apelando a una interpretación sistemática, se concluye que respecto de las personas jurídicas se pueden predicar las situaciones de control previstas en el artículo 882del E.T. y también se puede verificar la participación establecida en el artículo 883 del E.T.

De igual manera, es pertinente remitirse al primer inciso del artículo 882 del E.T., donde se establece que: “Para efectos de lo previsto en este Título, son entidades controladas del exterior sin residencia fiscal en Colombia (ECE) (…)”. De lo anterior se concluye que las entidades pueden tener residencia fiscal en Colombia o fuera de Colombia. Entender que las personas jurídicas no tienen residencia fiscal llevaría al absurdo de concluir que tanto las personas jurídicas domiciliadas en Colombia como en el exterior, sean consideradas como ECE por el hecho de no tener residencia fiscal en Colombia.

Por las razones expuestas con anterioridad, las personas jurídicas también están sujetas al Régimen ECE.

3.2. DESCRIPTOR: Sujetos del Régimen ECE sin residencia fiscal en Colombia – Artículo 883 del E.T.

En el caso de que existan 11 filiales de una matriz colombiana, cada una con el 9% de una subsidiaria en el exterior que es calificada como una ECE ¿quién está obligado a cumplir con las obligaciones del régimen ECE?

A la luz del artículo 883 del ET., el(los) llamado(s) a cumplir con las obligaciones del Régimen ECE serán aquellos residentes fiscales colombianos (persona natural o jurídica) respecto de la(s) cual(es) se predique: (i) el control en los términos del artículo 882 del E.T., y (ii) participación, directa o indirecta, igual o superior al 10% en el capital de la ECE o en los resultados de la misma.

Frente al supuesto planteado en la pregunta, es pertinente indicar que la ECE es controlada por un residente fiscal colombiano (matriz colombiana), por intermedio de sus subordinadas, en los términos del numeral 1 literal b del numeral 1 del artículo 260-1 ET:

“i) Cuando más del 50% de su capital pertenezca a la matriz, directamente o por intermedio o con el concurso de sus subordinadas o de las subordinadas de estas. Para tal efecto, no se computarán las acciones con dividendo preferencial y sin derecho a voto”;

Lo anterior, al existir vinculación económica entre las personas jurídicas que poseen más del 50% del capital y sin perjuicio que concurran otras causales de vinculación.

De tal manera que, se deberá observar lo siguiente:

1. El test de control de que trata el 882 del E.T., deberá analizarse a la luz del control indirecto que ejerce la matriz colombiana. En el caso particular, la matriz colombiana cumple con el requisito de control indirecto a través de sus 11 filiales.

2. Por otro lado, en cuanto a la participación del 10% o más, se deberá observar si indirectamente la matriz cumple con este requisito. En el caso en comento, podemos observar que la matriz cumple con el requisito del 10% de manera indirecta.

3. En el caso planteado, será la matriz quien deba cumplir con el Régimen, toda vez que las filiales individualmente consideradas no tienen una participación que será igual o superior al 10%. No obstante, en el evento en que todas o algunas de las filiales tenga una participación igual o superior al 10% serán estas, de manera individual, las llamadas a cumplir con el Régimen.

Al margen del ejemplo, la regla general será que, una vez verificado el control directo o indirecto -por uno o más residentes fiscales colombianos- en los términos del artículo 882del E.T., el obligado a cumplir con las obligaciones propias del Régimen ECE (especialmente, aquella de que trata el artículo 890 del E.T.) será el primer punto de contacto en Colombia respecto del cual se verifique una participación igual o superior al 10%.

Por último, se debe tener en cuenta que ocurrirá lo mismo si quien detenta la propiedad directa sobre las 11 sociedades en Colombia es una persona natural. Lo anterior, en el entendido de que la persona natural detenta el control y la participación del 10% o más de manera indirecta sobre la ECE.

3.3. DESCRIPTOR: Sujetos del Régimen ECE sin residencia fiscal en Colombia – Artículo 883 del E.T.

¿Cuál es el alcance de la expresión participación directa o indirecta igual o superior al 10% en el capital de la ECE?

Al respecto, el artículo 883 del E.T. establece que existirá la obligación de cumplir con las disposiciones del Régimen ECE, después de haber verificado la existencia de control sobre la ECE, si se tiene una participación directa o indirecta del 10% o más en el capital de la misma. Por lo tanto, el alcance de la expresión de manera directa corresponde a que el residente colombiano (persona natural o jurídica) detenta la participación en la ECE sin ningún tipo de entidad intermediaria; mientras que la indirecta se refiere a poseer la participación sobre la ECE a través de una o más entidades. Por ende, si el residente colombiano tiene una participación indirecta en la ECE, donde se tiene o supera el 10%, estaría sujeto al régimen y, por lo tanto, a cumplir con las obligaciones establecidas en el Título 1 del Libro Séptimo del E.T.

Lo anterior significa, que dado el caso cuando el residente tiene una participación directa inferior al 10% mencionado en la ley, pero al sumar su participación indirecta, supera dicho porcentaje de participación, deberá sujetarse al cumplimiento del régimen y de esta forma reconocer en su declaración de impuesto sobre la renta, lo correspondiente a la renta pasiva en el porcentaje de su participación directa. Así mismo, deberá la sociedad, con la cual se posee la participación indirecta, reconocer la renta pasiva en el porcentaje de su participación en la ECE en su declaración.

De igual forma,

TÍTULO 4

INGRESOS PASIVOS ARTÍCULO 884 DEL E.T.

4.1. DESCRIPTOR: Ingresos pasivos

¿Están sujetos al Régimen ECE aquellos ingresos –atribuibles a la ECE– que fueron objeto de retención en la fuente en Colombia?

En primera instancia hay que indicar que, si aquellos ingresos atribuibles a la ECE corresponden a rentas activas, no hay lugar a que el obligado al Régimen ECE los incluyan en su declaración de renta y complementarios.

Ahora bien, el artículo 884 E.T., establece un listado taxativo de aquellos ingresos que se consideran como rentas pasivas. Dentro de ese listado, no se prevé ninguna consideración especial respecto de aquellos ingresos sometidos a retención en la fuente en Colombia.

En ese sentido, no hay disposición que exima a los ingresos sometidos a retención en Colombia, del tratamiento previsto para las rentas pasivas y, en consecuencia, estarán sujetos al Régimen ECE.

4.2. DESCRIPTOR: Ingresos pasivos

Para la depuración de la renta de las personas naturales, en la declaración de rentas pasivas de la ECE, ¿aplica la limitación del 10% para rentas exentas y deducciones imputables en la cédula de rentas de capital?

De acuerdo con el artículo 1.2.1.20.8. del Decreto número 1625 de 2016 – Decreto Único Reglamentario en Materia Tributaria: “Las rentas pasivas a que se refiere el artículo 884 del Estatuto Tributario provenientes de Entidades Controladas del Exterior (ECE), correspondientes a personas naturales, que cumplan con los presupuestos consagrados en el Libro VII del Estatuto Tributario, deberán ser declaradas en la correspondiente cédula, según el origen de la renta”.

De acuerdo con este artículo, las rentas obtenidas por una ECE, sometidas al Régimen, deberán ser declaradas por la persona natural en cada una de las cédulas a las que corresponda, en virtud de su naturaleza y se someterán a las reglas de las cédulas en las cuales fueron declaradas.

Por lo anterior, las rentas de la ECE declaradas por la persona natural deberán estar sometidas a la limitación del 10% de rentas exentas y deducciones imputables de que trata el artículo 341 del E.T.:

“Podrán restarse todas las rentas exentas y deducciones imputables a esta cédula, siempre que no excedan el diez (10%) del resultado del inciso anterior, que en todo caso no puede exceder mil (1.000) UVT”.

Lo anterior, sin perjuicio de lo establecido en el parágrafo 2° del artículo 341 del E.T.

4.3. DESCRIPTOR: Ingresos pasivos

¿Un residente colombiano que posee una sociedad localizada en el exterior, que tiene por objeto participar en el mercado de valores, puede tratar los rendimientos que perciba de su actividad como una renta activa cuando reciba rendimientos financieros de una entidad financiera del exterior?

De acuerdo con el numeral 2 del artículo 884 del E.T., se consideran rentas pasivas:

“Intereses o rendimientos financieros. No se consideran rentas pasivas los intereses o rendimientos financieros obtenidos por una ECE que sea controlada por una sociedad nacional sometida a la inspección y vigilancia de la Superintendencia Financiera de Colombia; o

a) Sea una institución financiera del exterior, y

b) No esté domiciliada, localizada o constituida en una jurisdicción calificada como una jurisdicción no cooperante o de baja o nula imposición, que no intercambie efectivamente de manera automática, información con Colombia de acuerdo con los estándares internacionales”.

De acuerdo con este numeral, los rendimientos financieros no serán considerados como rentas pasivas, siempre y cuando cumplan con los siguientes requisitos:

1. Cuando sean obtenidos por una ECE que sea controlada por una sociedad nacional sometida a la inspección y vigilancia de la Superintendencia Financiera de Colombia; o

2. Cuando dicha ECE sea una entidad financiera del exterior y, adicionalmente, no esté domiciliada en una jurisdicción no cooperante o de baja o nula imposición.

Por lo tanto, no es posible concluir que los rendimientos financieros serán considerados como rentas activas si son pagados por una entidad financiera del exterior; el requisito se predica de la ECE y este se refiere a que la entidad controlada por los residentes colombianos debe ser una entidad financiera del exterior, no la entidad pagadora de dichos rendimientos.

En conclusión, la sociedad que participe activamente en el mercado de valores sólo podrá tratar los rendimientos financieros como rentas activas, si es considerada como una entidad financiera del exterior.

4.4. DESCRIPTOR: Ingresos pasivos

¿Cuándo se entienden los dividendos como rentas pasivas?

Para efectos de leer el numeral 1 del artículo 884 del E.T., es necesario remitirse a la exposición de motivos de la Ley 1819 del 2016, la cual establece lo siguiente:

“a) Cuando dichas rentas son percibidas por una ECE controlada por una sociedad nacional sometida a la inspección y vigilancia de la Superintendencia Financiera de Colombia; o

b) Cuando dichas rentas son percibidas por una ECE que es una institución financiera del exterior no localizada, domiciliada o constituida en una jurisdicción calificada como una jurisdicción no cooperante o de baja o nula imposición, que no intercambie efectivamente de manera automática, información con Colombia de acuerdo con los estándares internacionales.

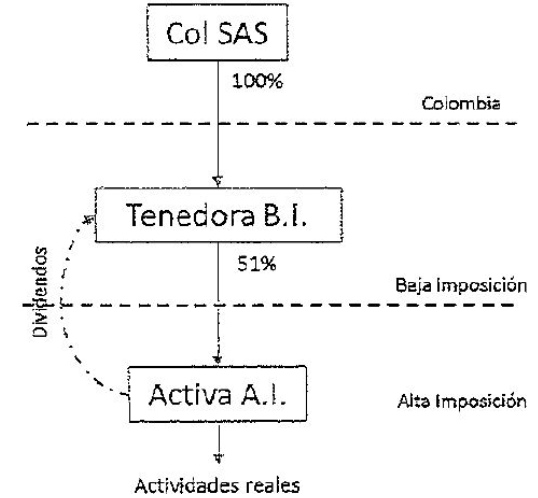

El siguiente ejemplo puede ayudar a aclarar el entendimiento:

En este caso, Tenedora B.I. es una E CE. Por consiguiente, Col SAS tendría la obligación de incorporar todas las rentas pasivas de Tenedora B.I. en su declaración de renta. Ahora bien, teniendo en cuenta que Col SAS tiene el control de Activa A.I. de manera indirecta; es decir, a través de Tenedora A.I., los dividendos que recibe Tenedora B.I. se consideran una renta activa.

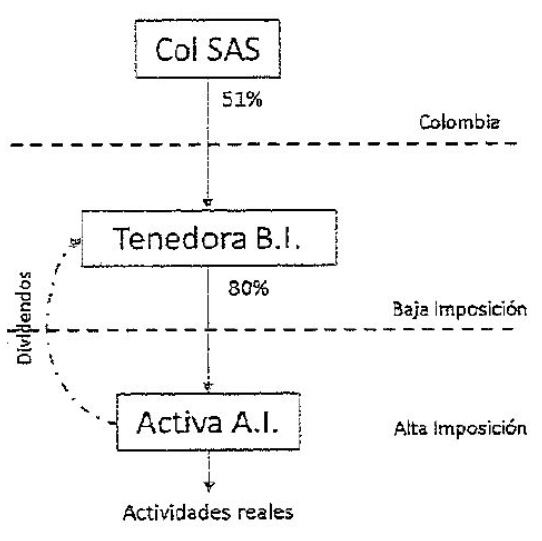

Un ejemplo en el que no se cumple el presupuesto que se propone, y que daría lugar a la aplicación del régimen de entidades controladas del exterior es el siguiente:

En este ejemplo, Tenedora B.I. es una ECE, pues es controlada por Col SAS ya que posee el 51% de sus acciones. Ahora bien, Col SAS no controla a Activa A.I. ya que su participación indirectamente sólo representa el 42% del Activa A.I. En este orden de ideas, los dividendos que perciba Tenedora B.I. se consideran una renta pasiva y serían objeto del régimen anti-diferimiento que se propone introducir”.

4.5. DESCRIPTOR: Ingresos pasivos

En el caso de sociedades obligadas al Régimen ECE, ¿cómo se incluyen las rentas pasivas? ¿cómo un dividendo ficto o se incluyen de manera directa en la renta?

Los obligados a cumplir con el Régimen ECE deberán identificar las rentas obtenidas según su naturaleza, de acuerdo con la definición estipulada en el artículo 884 del E.T. e incorporarlas en su debida proporción conforme al artículo 886 del E.T. (realización de ingresos). De igual manera, proceden los costos y deducciones atribuibles a estas, conforme a los artículos 887 del E.T. (realización de los costos) y 888 del E.T. (realización de las deducciones).

Estos artículos establecen que los ingresos, costos y deducciones se entenderán realizados en cabeza de los residentes fiscales colombianos obligados a cumplir con el Régimen. Por ende, se concluye que se deben reportar las rentas con la misma naturaleza que las recibidas por la ECE y no como un dividendo ficto.

4.6. DESCRIPTOR: Ingresos pasivos

Si el servicio se presta en el exterior y no es de fuente nacional, ¿la renta percibida por la prestación del servicio haría parte del Régimen ECE?

De acuerdo con la definición de ingreso pasivo del numeral 7 del artículo 884 del E.T. establece:

“7. Ingresos provenientes de la prestación de servicios técnicos, de asistencia técnica, administrativos, ingeniería, arquitectura, científicos, calificados, industriales y comerciales, para o en nombre de partes relacionadas en una jurisdicción distinta a la de la residencia o ubicación de la ECE”.

En este entendido los servicios técnicos, asistencia técnica, administrativos y entre otros que se presten en el exterior por una ECE, para o en nombre de partes relacionadas en una jurisdicción distinta a la de residencia de la ECE, harán parte del Régimen ECE. En caso contrario, en el que tales servicios no se presten para o en nombre de partes relacionadas, serán considerados como renta activa no susceptibles de ser gravados bajo el Régimen ECE.

4.7. DESCRIPTOR: Ingresos pasivos

¿En qué tipo de cédula al momento de la presentación de la declaración se deben integrar los ingresos pasivos provenientes de la aplicación del Régimen ECE?

Frente a la declaración de las rentas sujetas al Régimen ECE, en el caso de las personas naturales, el artículo 1.2.1.20.8 del Decreto número 1625 de 2016, sustituido por el artículo 6° del Decreto número 2250 de 2017, dispone lo siguiente:

“Tratamiento tributario de las rentas pasivas provenientes de Entidades Controladas del Exterior (ECE). Las rentas pasivas a que se refiere el artículo 884 del Estatuto Tributario provenientes de Entidades Controladas del Exterior (ECE), correspondientes a personas naturales, que cumplan con los presupuestos consagrados en el Libro VII del Estatuto Tributario, deberán ser declaradas en la correspondiente cédula, según el origen de la renta.

Respecto de estas rentas procederán las reglas de realización de ingresos, costos y deducciones, de que tratan los artículos 886, 887 y 888 del Estatuto Tributario”.

Adicionalmente los artículos 886, 887 y 888 del E.T. disponen que los ingresos, costos y gastos se entenderán realizados en cabeza de los residentes fiscales colombianos obligados al Régimen; por lo cual se deberá analizar la naturaleza de cada una de las rentas e imputarlas a la cédula correspondiente de conformidad con el artículo 330 del E.T.

4.8. DESCRIPTOR: Ingresos pasivos

Teniendo en cuenta la Acción 3 de del Plan de Acción BEPS ¿Se considera renta activa aquella generada por una ECE cuyo objeto es participar activamente en el mercado de valores fuera de Colombia?

Para determinar si los ingresos obtenidos por una ECE son pasivos o activos es necesario remitirse a lo establecido en el artículo 884 del E.T.

En esa medida los dividendos, retiros, repartos y cualquier forma de distribución o realización de utilidades provenientes de participaciones en otras sociedades o vehículos de inversión, serán considerados ingresos pasivos; salvo que se trate de los supuestos descritos en los literales a) y b) del numeral 1 del artículo 884 del E.T.

Es importante mencionar que el párrafo 78 de la Acción 3 de BEPS dispone lo siguiente:

“El problema fundamental que presentan los dividendos es que pueden ser utilizados para trasladar renta “pasiva” (es decir, renta que no procede de ninguna actividad) a una SEC. No obstante, hay tres casos en los que los dividendos no suelen plantear riesgos BEPS. (…). En tercer lugar, cuando la SEC que percibe los dividendos participa activamente en el mercado de valores y estos dividendos están vinculados a dicha actividad”.

Cabe recordar que las recomendaciones de la OCDE, si bien son uno de los instrumentos jurídicos de este organismo internacional, cuando se trata de recomendaciones no son jurídicamente vinculantes, sino más bien aspectos que se deben considerar a la hora de implementar políticas públicas. Con base en lo anterior, la Ley 1819 de 2016, si bien se basó en dichas recomendaciones para la redacción del Régimen, no acogió todas las recomendaciones de la Acción 3 de BEPS.

De igual manera, es importante mencionar que las recomendaciones de la OCDE, tales como Acción 3 de BEPS, no tienen carácter vinculante.

En ese sentido, el supuesto planteado en la consulta no quedó excluido en los términos de la Ley 1819 de 2016 y, en consecuencia, se entiende que le resulta plenamente aplicable el Régimen ECE y procede la calificación de las rentas en virtud de lo dispuesto en el artículo 884 del E.T.

TÍTULO 5

PRESUNCIÓN DE PLENO DERECHO – ARTÍCULO 886 DEL E.T.

5.1. DESCRIPTOR: Presunción de pleno derecho – Artículo 886 del E.T.

Con base en la presunción de derecho del artículo 885 del E.T., ¿es posible concluir que cuando las rentas activas de la ECE sean iguales o superiores al 80%, todas las rentas se consideren activas y por lo tanto excluidas del régimen ECE?

En primer lugar, el artículo 885 del E.T. establece lo siguiente:

“Se presume de pleno derecho que cuando los ingresos pasivos de la ECE representan un 80% o más de los ingresos totales de la ECE, que la totalidad de los ingresos, costos y deducciones de la ECE darán origen a rentas pasivas”.

De acuerdo con lo anterior, el artículo 66 del Código Civil establece que: “Si una cosa, según la expresión de la ley, se presume de derecho, se entiende que es inadmisible la prueba contraria, supuestos los antecedentes o circunstancias”. Esta presunción debe estar expresa en la ley, ya que no admite prueba en contrario.

De igual manera, la presunción de derecho es definida como un juicio lógico del legislador, bajo la cual se presume como cierto o probable un hecho con fundamento en el modo normal como suceden las cosas y los hechos y por ello se consideran como ciertos y probables (Corte Constitucional. Sentencia C-731/05. M.P.: Humberto Antonio Sierra Porto). Por ende, y teniendo en cuenta las implicaciones que conlleva dicha presunción, es necesario referirse al tenor literal de la norma, ya que al interpretar dicha presunción en un sentido lato podría llevar a situaciones de inseguridad jurídica.

Por esto, y basados en lo que establece expresamente el artículo 885 del E.T., no es posible concluir que dicha presunción también aplica cuando el 80% o más de los ingresos totales de la ECE obedecen a rentas activas.

TÍTULO 6

INGRESOS, COSTOS Y DEDUCCIONES – ARTÍCULOS 886, 887 Y 888 DEL E.T.

6.1. DESCRIPTOR: Ingresos, costos y deducciones – artículos 886, 887 y 888 del E.T.

Teniendo en cuenta que las rentas pasivas se realizan en divisas, ¿cómo operan las reglas de conversión en la fecha de realización?

Los ingresos pasivos que obtenga una ECE se entienden realizados en el año o período gravable en el que la ECE las realizó, de acuerdo con lo establecido en el artículo 886 del E.T.:

“Los ingresos pasivos obtenidos por una ECE se entienden realizados en cabeza de los residentes fiscales colombianos contribuyentes del impuesto sobre la renta y complementarios que, directa o indirectamente, controlen la ECE, en el año o período gravable en que la ECE las realizó, en proporción a su participación en el capital de la ECE o en los resultados de esta última, según sea el caso, de acuerdo con los artículos 27, 28, 29 de este Estatuto”.

Una vez los ingresos pasivos se entiendan realizados directamente por la ECE, los residentes fiscales en Colombia, obligados al Régimen, deberán reconocer dichos ingresos pasivos a la tasa representativa del mercado vigente al momento de la operación en los términos del artículo 1.1.3. del Decreto número 1625 de 2016.

6.2. DESCRIPTOR: Ingresos, costos y deducciones – artículos 886, 887 y 888 del E.T.

Para la procedencia de costos y deducciones a los que haya lugar por parte de la ECE ¿se debe obtener facturas que cumplan con los requisitos de la normatividad colombiana?

Para responder esta consulta nos remitimos a lo dispuesto en el Concepto número 032232 del 08/04/1999 (reiterado en Oficio número 83060 del 26/09/2006), el cual al resolver el problema jurídico número 4 de dicho concepto, se pronunció así:

“El artículo 771-2 del Estatuto Tributario sujeta la procedencia de costos, deducciones e impuestos descontables a la existencia de factura con el cumplimiento de los requisitos establecidos en los literales b), c), d), e), f) y g) del artículo 617 y 618 del mismo ordenamiento. Sin embargo, tal exigencia sólo es aplicable respecto de quienes conforme a la ley tributaria nacional están obligados a expedir factura.

En virtud del principio de territorialidad de la ley, los extranjeros; personas naturales o jurídicas, sin residencia ni domicilio en Colombia no están sujetos a dicha norma y es por ello que el Decreto número 3050 de 1997 en su artículo 5º establece que los contratos celebrados con ellos constituyen (sic) documento equivalente a la factura, y por tanto será este el documento soporte de las deducciones a que hay lugar.

Lo anterior sin perjuicio de las normas técnicas contables, especialmente las relativas al reconocimiento del hecho económico”.

Vale anotar que el artículo 5° del Decreto número 3050 de 1997 se encuentra compilado en el artículo 1.6.1.4.45. del Decreto número 1625 de 2016.

6.3. DESCRIPTOR: Ingresos, costos y deducciones – artículos 886, 887 y 888 del E.T.

¿Cómo opera el artículo 107 del ET. en la depuración de la renta que se va a reportar de acuerdo con el régimen ECE?

De acuerdo con el artículo 888 del E.T.:

“Las expensas en las que incurra la ECE para la obtención de los ingresos pasivos serán deducibles al momento de determinar las rentas pasivas siempre que cumplan con los requisitos previstos en este estatuto para su procedencia. Las deducciones que solicite una ECE, se entienden realizados en cabeza de los residentes fiscales colombianos contribuyentes del impuesto sobre la renta y complementarios, que, directa o indirectamente, controlen la ECE, en el año o período gravable en que la ECE las realizó, en proporción a su participación en el capital de la ECE o en los resultados de esta última, según sea el caso, de acuerdo con los artículos 104, 105 y 106 de este Estatuto”.

De acuerdo con este artículo, para que una expensa sea procedente al momento de depurar la renta líquida gravable de las rentas pasivas, será necesario seguir los requisitos establecidos en el E.T. En este sentido, el artículo 107 del E.T. cobra particular relevancia, en el entendido de que dichas expensas deberán: ser necesarias, tener relación de causalidad con la actividad productora de renta y ser proporcionales.

TÍTULO 7

DETERMINACIÓN DE RENTAS PASIVAS – ARTÍCULO 889 E.T.

7.1. DESCRIPTOR: Determinación de rentas pasivas – artículo 889 ET.

¿Es posible señalar que la utilidad pasiva reconocida por el residente colombiano sometido al régimen ECE no puede ser mayoría la utilidad total que tenga la ECE?

De acuerdo con el artículo 889 del E.T.:

“Las rentas pasivas atribuibles a los contribuyentes del impuesto sobre la renta y complementarios son aquellas que resulten de sumar la totalidad de los ingresos pasivos realizados por la ECE en el año o período gravable, y restar los costos y las deducciones asociados a esos ingresos pasivos, de acuerdo con las reglas de los articulas anteriores”.

La norma transcrita no otorga ningún tipo de excepción y, por ende, no es posible concluir que, si la utilidad derivada de las rentas pasivas es superior a la totalidad de la utilidad de la ECE, la utilidad de las rentas pasivas no deberá incluirse dentro de la declaración de renta por parte del residente colombiano. Esto parte de la base de que la depuración de la utilidad de las rentas pasivas se hace de manera independiente de las otras rentas y, adicionalmente, no se comparan las rentas pasivas con las otras rentas derivadas de la actividad de la ECE.

TÍTULO 8

RENTA LÍQUIDA GRAVABLE – ARTÍCULO 890 DEL E.T.

8.1. DESCRIPTOR: Renta líquida gravable – artículo 890 del E.T.

Cuando un mismo residente fiscal colombiano sujeto al régimen ECE tenga control sobre más de una de estas entidades ¿el residente fiscal colombiano obligado a cumplir con el Régimen debe sumar en una sola “bolsa” las rentas pasivas de todas las ECE sobre las que ejerza control, para luego restar a ese total todos los costos y deducciones de las mismas y así determinar si por este concepto existe una renta líquida gravable que deba incluir en su declaración de impuesto sobre la renta y complementarios?

Al respecto, es necesario resaltar que la determinación de las rentas pasivas sujetas al Régimen se debe realizar de manera individual y/o separada frente a cada ECE, imputando a los ingresos pasivos, los costos y deducciones atribuibles a estos ingresos, de forma independiente por cada una de las ECE. Lo anterior, indistintamente de que coincida la naturaleza del ingreso pasivo realizado por las diferentes ECE.

8.2. DESCRIPTOR: Renta líquida gravable – artículo 890 del E.T.

En relación con el impuesto sobre las ventas, ¿qué naturaleza tienen las rentas de la ECE que, en virtud del régimen ECE, hayan sido declaradas en el impuesto sobre la renta en cabeza del contribuyente colombiano obligado al Régimen? ¿Debe el residente colombiano incluir estas rentas en su declaración del impuesto sobre las ventas?

Es importante establecer que el Régimen ECE es de transparencia fiscal internacional que tiene por objeto evitar el traslado de beneficios a sociedades domiciliadas en el exterior y el diferimiento del impuesto sobre la renta respecto de ingresos pasivos. En este sentido, aplica únicamente en materia del impuesto sobre la renta y las rentas pasivas de la ECE declaradas por el contribuyente colombiano obligado al Régimen deben ser tratadas como un ingreso no gravado en materia del impuesto sobre las ventas y declaradas como ingreso por operaciones no gravadas.

El Régimen ECE, introducido a través de la Ley 1819 de 2016, únicamente establece de forma expresa la obligación por parte de los contribuyentes colombianos obligados al Régimen de incluir las rentas pasivas de la ECE en su declaración del impuesto sobre la renta y complementarios (artículo 890 del E.T.); y, además, este Régimen no introdujo ninguna modificación al hecho generador del impuesto sobre las ventas (artículo 420 E.T.) ni al Libro Tercero del Estatuto Tributario contentivo de toda la normativa con respecto al impuesto sobre las ventas.

Por las razones anteriores, podemos concluir que el único tratamiento que se les puede dar a estos ingresos en materia del impuesto sobre las ventas es el de ingresos no gravados.

8.3. DESCRIPTOR: Renta líquida gravable – artículo 890 del E.T.

En el supuesto en que una ECE de primer nivel vende sus acciones en una ECE de segundo nivel, ¿la ganancia obtenida debería ser tratada como INCRGO en el monto de ingreso pasivo que se haya reconocido por el residente colombiano obligado al Régimen en relación con la ECE de segundo nivel?

Uno de los mecanismos establecidos por el Régimen ECE, para evitar la doble tributación, se encuentra establecido en el artículo 893 del E.T., al tratar ciertas rentas como ingreso no constitutivo de renta ni ganancia ocasional. Una de esas rentas corresponde a las obtenidas en la venta de acciones o participaciones, cuando el valor de dicha venta incluye valores que ya han sido objeto de tributación de conformidad con el Régimen. Para esto, se puede consultar la exposición de motivos que establece lo siguiente:

“Bajo este artículo se establece el tratamiento aplicable a los dividendos y los beneficios distribuidos o repartidos por la ECE, así como los remanentes distribuidos al momento de la liquidación de la misma, que tenga origen en utilidades que fueron sometidas a tributación bajo este título. Para efectos de que no exista una doble tributación, este artículo determina que las utilidades que ya fueron gravadas bajo este título serán consideradas como un ingreso no constitutivo de renta ni ganancia ocasional.

De igual manera, se otorga el mismo tratamiento a las rentas o ganancias ocasionales provenientes de la enajenación de las acciones o participaciones en la ECE que correspondan a utilidades que estuvieron sometidas a tributación de conformidad con lo previsto en este Título”.

En ese orden de ideas, si una ECE de primer nivel vende sus acciones en una ECE de segundo nivel, y obtiene un ingreso por la venta, la parte de ese ingreso que ya fue gravado bajo el Régimen ECE será considerada como ingreso no constitutivo de renta ni ganancia ocasional.

8.4. DESCRIPTOR: Renta líquida gravable – artículo 890 del E.T.

El contribuyente colombiano sujeto al régimen ECE al momento de la declaración ¿debe darles la condición de renta ordinaria o ganancia ocasional a las rentas pasivas derivadas de ingresos provenientes de la enajenación o cesión de derechos sobre activos que generen rentas pasivas?

Teniendo en cuenta que el Régimen ECE pretende crear un régimen de transparencia fiscal internacional, en virtud de los artículos 886, 887 y 888 del E.T., el residente colombiano obligado deberá reconocer el ingreso en las mismas circunstancias en las cuales la ECE realiza dicho ingreso. Por ende, el contribuyente colombiano deberá reconocer dicho ingreso como ganancia ocasional o renta líquida dependiendo de lo establecido en el E.T.

Asimismo, apelando a una interpretación sistemática y teleológica, es posible determinar con base en la exposición de motivos que las ganancias ocasionales y la renta líquida se reconocen de acuerdo con su naturaleza. Esto, ya que el artículo 893 del E.T. contempla la posibilidad de que en cabeza de la ECE se genere tanto renta líquida como ganancias ocasionales, al igual que en la exposición de motivos.

TÍTULO 9

PÉRDIDAS ASOCIADAS A LA RENTA PASIVA – ARTÍCULO 891 DEL E.T.

9.1. DESCRIPTOR: Pérdida asociada a la renta pasiva – artículo 891 del E.T.

¿Es posible compensar la utilidad de una ECE con la pérdida de otra ECE o cada ECE es individual y no compensable con los resultados de las otras ECE?

La determinación de las rentas pasivas, en el caso de que se tenga más de una ECE, deberá realizarse de forma independiente o separada. Así las cosas, en aquellos eventos en que se obtengan pérdidas originadas en una de esas ECE, estas no podrán ser computables o compensadas con los ingresos pasivos sujetos al Régimen, provenientes de otras entidades controladas del exterior.

9.2. DESCRIPTOR: Pérdida asociada a la renta pasiva – artículo 891 del E.T.

¿Cómo debe aplicarse el artículo 891 del E.T. frente a las pérdidas fiscales generadas por la ECE?

El artículo 891 del E.T. señala que: “Las rentas pasivas, cuyo valor sea inferior a cero (0), no se someten a las reglas previstas en el artículo 147 de este estatuto para las pérdidas fiscales”. Dicho artículo reglamenta el supuesto en que las pérdidas generadas en cabeza de una ECE no puedan ser compensadas con las rentas obtenidas en Colombia por el residente colombiano sometido al Régimen ECE.

Al respecto, el Anexo de la Exposición de Motivos de la Ley 1819 de 2016 indica lo siguiente: “(…) las pérdidas provenientes de las ECE no son susceptibles de ser compensadas con otras rentas gravables en los términos del artículo 147 del Estatuto Tributario”.

Así las cosas, la referencia que hace el artículo 891 del E.T. al artículo 147 del E.T. debe entenderse en el sentido de que a las pérdidas asociadas a las rentas pasivas no les resulta aplicable el artículo 147 del E.T., es decir, que las pérdidas generadas por la ECE no pueden compensarse en Colombia y, en consecuencia, no pueden tenerse en cuenta a efectos de disminuir la renta líquida gravable del contribuyente colombiano.

TÍTULO 10

DESCUENTO POR IMPUESTO PAGADOS EN EL EXTERIOR POR LA ECE – ARTÍCULO 892 E.T.

10.1. DESCRIPTOR: Descuento por impuesto pagados en el exterior por la ECE – artículo 892 del E.T.

¿Cómo se aplicaría el descuento tributario en aquellos eventos en que las ECE presenten pérdidas fiscales?

El artículo 254 E.T. establece que: “las personas naturales residentes en el país y las sociedades y entidades nacionales, que sean contribuyentes del impuesto sobre la renta y complementarios y que perciban rentas de fuente extranjera sujetas al impuesto sobre la renta en el país de origen, tienen derecho a descontar del monto del impuesto colombiano de renta y complementarios, el impuesto sobre la renta pagado en el país de origen (…)”.

Así las cosas, la persona natural o jurídica –con una participación igual o superior al 10% en la ECE– tendrá derecho a descontar el impuesto efectivamente pagado en el exterior, en los términos del artículo 892 E.T. Ahora bien, si la ECE generó pérdidas y por ello no hubo lugar al pago de impuestos en el exterior, no habrá lugar al descuento tributario previsto en el artículo 254 E.T.

10.2. DESCRIPTOR: Descuento por impuesto pagados en el exterior por la ECE – artículo 892 del E.T.

¿Cómo se calcula el descuento tributario al que tiene derecho el residente colombiano obligado al Régimen, si la ECE obtiene rentas activas y pasivas y paga impuestos en el exterior sobre estas?

De conformidad con el artículo 892 del E.T., el residente fiscal colombiano sometido al Régimen ECE tendrá derecho a los descuentos de que trata el artículo 254 del E.T., en la proporción de su participación en la ECE. Asimismo, el artículo 890 del E.T. indica que el residente fiscal colombiano sometido al Régimen ECE deberá incluir en su declaración de renta y complementarios los valores correspondientes a rentas pasivas.

En virtud de los artículos mencionados, el obligado únicamente tendrá derecho a descontar los impuestos pagados en el exterior por la obtención de rentas pasivas.

Razón por la cual se debe realizar un ejercicio para calcular el impuesto sobre esas rentas pasivas, tornando únicamente los costos y gastos atribuibles a dichas rentas y no los atribuibles a las activas. Lo anterior, para distinguir el descuento tributario al que efectivamente tiene derecho el residente fiscal obligado al Régimen sobre el impuesto pagado con respecto a las rentas pasivas. De ahí que sea necesario distinguir las rentas percibidas por la ECE, pues sólo el impuesto pagado sobre las rentas pasivas dará lugar a tomarse el descuento previsto en el artículo 254 del E.T.

10.3. DESCRIPTOR: Descuento por impuesto pagados en el exterior por la ECE – artículo 892 del ET.

¿Existe la posibilidad de tomar el crédito fiscal en otros años?

El artículo 254 del E.T. determina el tratamiento para los contribuyentes colombianos que perciban rentas de fuente extranjera, sujetas al impuesto sobre la renta en el país de origen, otorgándoles la facultad de detraer del impuesto sobre la renta en Colombia el efectivamente pagado en el exterior.

Adicionalmente el artículo 254 del E.T. reconoce la posibilidad de utilizar el descuento en períodos gravables posteriores al período en el cual se pagan los impuestos en el exterior:

“PAR.- El impuesto sobre la renta pagado en el exterior, podrá ser tratado como descuento en el año gravable en el cual se haya realizado el pago o en cualquiera de los cuatro (4) períodos gravables siguientes sin perjuicio de lo previsto en el artículo 259 del Estatuto Tributario. (…)”.

En atención a lo anterior, y en relación con el Régimen ECE, los impuestos pagados en el exterior por los ingresos percibidos por una ECE podrán ser descontados en el año del pago del impuesto y en los cuatro años gravables siguientes, sin perjuicio de las limitaciones establecidas en el artículo 259 del E.T.

10.4. DESCRIPTOR: Descuento por impuesto pagados en el exterior por la ECE – artículo 892 del E.T.

¿Un residente fiscal en Colombia tiene derecho al descuento tributario por los impuestos que él mismo pagó en EUA, por transparencia fiscal en EUA y que no aparecen liquidados ni pagados por los vehículos de inversión?

Es importante mencionar que una vez determinada y configurada la residencia fiscal en Colombia de una persona natural, este tributará por sus rentas y ganancias ocasionales de fuente mundial a título de impuesto sobre la renta y complementarios, de conformidad con lo dispuesto en el artículo 9° del E.T.

Ahora bien, por regla general, si el residente fiscal en Colombia en desarrollo de sus actividades en un determinado período gravable obtiene rentas consideradas de fuente extranjera, sujetas a impuesto sobre la renta en el país de origen, este residente fiscal en Colombia tendrá derecho a descontar del monto del impuesto sobre la renta y complementarios en Colombia, el impuesto sobre la renta pagado en el país de origen. Lo anterior, en virtud del descuento tributario por impuestos pagados en el exterior a que se refiere el artículo 254 del E.T., regla que asiste al principio de renta mundial para eliminar la doble imposición.

Por otro lado, se encuentra la aplicación del Régimen ECE, al cual, en virtud de lo previsto en el artículo 892 del E.T., señala que: “[l]os residentes fiscales que ejerzan control sobre una ECE y en consecuencia, se vean en la obligación de cumplir con lo dispuesto en el artículo 890 de este Estatuto, tendrán derecho a los descuentos de que trata el artículo 254de este Estatuto en la proporción de su participación en la ECE”.

Por lo anterior, todos los obligados al Régimen ECE tienen la posibilidad de descontar el impuesto pagado en el exterior, en virtud del artículo 254 del E.T.

Adicionalmente, el artículo 254 del E.T. frente al crédito fiscal directo señala que: “tienen derecho a descontar del monto del impuesto colombiano de renta y complementarios, el impuesto sobre la renta pagado en el país de origen, cualquiera sea su denominación (…)”.

Con base en esto, se concluye que el residente fiscal colombiano que se encuentra obligado al Régimen ECE puede hacer uso del descuento por impuestos pagados en el exterior de que trata el artículo 254 del E.T., en los términos ahí dispuestos. Lo anterior, observando la participación que este tenga dentro de la ECE.

10.5. DESCRIPTOR: Descuento por impuesto pagados en el exterior por la ECE – artículo 892 del E.T.

En virtud del artículo 892 del E.T. ¿únicamente tendrán derecho al descuento tributario aquellos residentes fiscales que ejerzan control sobre la ECE?

El artículo 892 del E.T. establece lo siguiente: “Los residentes fiscales que ejerzan control sobre una ECE y, en consecuencia, se vean en la obligación de cumplir con lo dispuesto en el artículo 890 de este Estatuto, tendrán derecho a los descuentos de que trata el artículo 254 de este Estatuto en la proporción de su participación en la ECE”.

Es claro que el Régimen ECE pretende combatir los presupuestos donde se presente un diferimiento; sin embargo, no pretende crear situaciones de doble imposición. Por lo anterior, no sería posible concluir que el descuento sólo aplica para aquellos residentes fiscales colombianos que ejerzan control sobre la ECE, pues se estaría excluyendo a los sujetos que tienen una participación igual o superior al 10% pero que no ejercen control sobre la ECE.

10.6. DESCRIPTOR: Descuento por impuesto pagados en el exterior por la ECE – artículo 892 del E.T.

¿Cómo debe estimar el descuento tributario el residente fiscal en Colombia? (í) ¿recalcula el impuesto considerando únicamente las rentas pasivas devengadas en el año por las ECE?; o (ii) ¿toma una proporcionalidad del impuesto, considerando la proporción de las rentas brutas o de las rentas netas? ¿cómo debe probar el derecho al descuento tributario (tax credit)?

La estimación del descuento tributario “directo” originado por los impuestos pagados en el exterior para efectos del Régimen ECE, luego de verificar que se cumplen los presupuestos para estar sujeto al Régimen ECE, deberá considerar (i) el porcentaje de participación que el residente colombiano detenta en la ECE; (ii) la cuantía de las rentas pasivas que serán reportadas en Colombia, en virtud del Régimen ECE; (iii) los costos y deducciones de estas rentas; y (iv) el impuesto sobre la renta a que estas rentas pasivas estuvieron sometidas en el exterior.

Es importante mencionar que la base para calcular el descuento tributario “directo” en Colombia, originado por el impuesto de renta pagado en la jurisdicción de residencia de la ECE, será equivalente a las rentas netas pasivas; es decir, el ingreso pasivo afectado con sus costos y deducciones atribuibles de conformidad con el artículo 889 del E.T.

Ahora, para tener derecho al descuento, el residente fiscal en Colombia deberá probar el pago realizado en la jurisdicción de residencia de la ECE aportando certificado fiscal del pago del impuesto expedido por la autoridad tributaria respectiva o, en su defecto, con prueba idónea.

TÍTULO 11

TRATAMIENTO DE LA DISTRIBUCIÓN DE BENEFICIOS POR PARTE DE LA ECE CUYO ORIGEN CORRESPONDE A RENTAS SOMETIDAS AL RÉGIMEN – ARTÍCULO 893 DEL E.T.

11.1. DESCRIPTOR: Tratamiento de la distribución de beneficios por parte de la ECE cuyo origen corresponde a rentas sometidas al régimen. – artículo 893 del E.T.

¿Qué tratamiento debe dárseles a los dividendos que reparta una ECE, derivados de rentas pasivas que ya fueron sometidas a tributación en cabeza del contribuyente colombiano sometido al Régimen ECE?

En relación con la consulta planteada, es importante señalar que el artículo 893 del E.T. precisa claramente que el tratamiento que debe dárseles a los dividendos que reparta una ECE, cuando estos provengan de rentas pasivas que ya hayan estado sometidas a tributación en cabeza del contribuyente colombiano en virtud del Régimen, es el de ingresos no constitutivos de renta ni de ganancia ocasional.

Concretamente, el inciso primero del artículo 893 del E.T. dispone:

“Los dividendos y beneficios distribuidos o repartidos por la ECE, así como los remanentes distribuidos al momento de la liquidación de la ECE, originados en utilidades que estuvieron sometidas a tributación de acuerdo con las reglas de este Título, serán considerados como ingresos no constitutivos de renta ni ganancia ocasional al momento de su realización para efectos fiscales por parte del sujeto obligado al régimen de ECE de conformidad con el artículo 883 en la proporción a que a ellas tuvieran derecho” (subrayado fuera de texto).

11.2. DESCRIPTOR: Tratamiento de la distribución de beneficios por parte de la ECE cuyo origen corresponde a rentas sometidas al régimen – artículo 893 del E.T.

¿Los ingresos recibidos por una sociedad como no constitutivos de renta ni ganancia ocasional debido a que estuvieron sometidos a tributación en cabeza suya, en aplicación del régimen ECE, deben detraerse del cálculo del artículo 49 E.T.?

El artículo 893 del E.T. señala que cuando un contribuyente colombiano obligado al régimen ECE reciba dividendos, beneficios o remanentes, distribuidos o repartidos por la ECE, producto de utilidades que ya estuvieron sometidos a tributación en cabeza suya, estos ingresos tendrán la calidad de no constitutivos de renta ni ganancia ocasional al momento de su realización para efectos fiscales. De igual modo, este artículo también dispone que las rentas o ganancias ocasionales recibidas por un sujeto obligado al régimen ECE, que provengan de la enajenación de acciones o participaciones en una ECE y que correspondan a utilidades que ya estuvieron sometidas a tributación en cabeza del contribuyente colombiano, deberán tener la calidad de ingresos no constitutivos de renta ni ganancia ocasional al momento de su realización para efectos fiscales.