Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

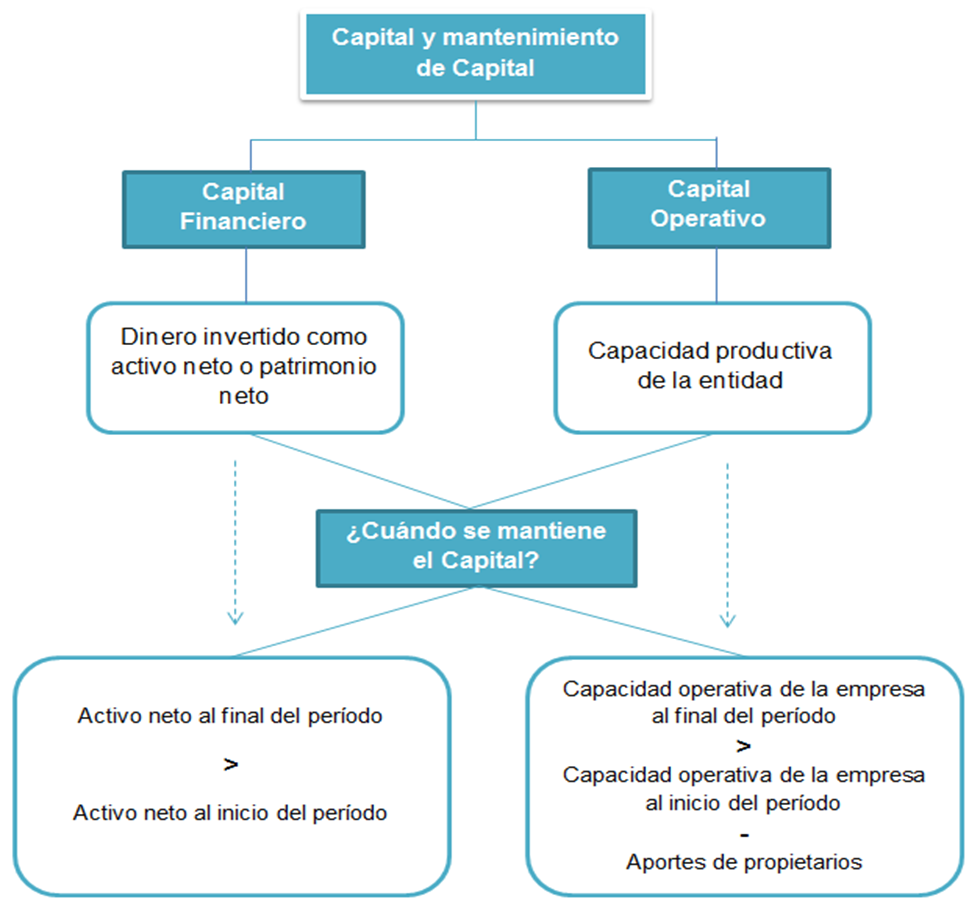

De acuerdo con el Marco Conceptual que emitió el IASB, en septiembre del 2010, es muy común que los estados financieros de los entes que presentan información bajo NIIF, estén elaborados con base en un modelo cuyos fundamentos son el costo histórico recuperable y el concepto de mantenimiento de capital. El siguiente Gráfico ilustra los aspectos más importantes del concepto de capital y mantenimiento de capital.

Según lo indicado en el Marco Conceptual, la cualificación de capital deberá realizarse teniendo en cuenta a los usuarios de los Estados Financieros, según el dinero invertido y su poder adquisitivo o la capacidad productiva de la empresa; como bien se indicó en la anterior gráfica, el capital de la compañía puede dividirse en dos grupos que según el marco conceptual de las NIIF se definen como:

Hace referencia a las ganancias obtenidas cuando el importe de los activos netos al principio del período es mayor al importe de los mismos al final, pero sin tener en cuenta los aportes de los socios o propietarios, o las distribuciones de utilidades realizadas en el mismo período. El mantenimiento de este tipo de capital puede realizarse tanto en unidades monetarias nominales como en unidades de poder adquisitivo constante.

Equivale a las ganancias obtenidas cuando la capacidad productiva en términos físicos u operativos de la empresa es superior al final del período en comparación con las cifras calculadas al inicio, después de haber excluido las aportaciones de los propietarios y las distribuciones hechas a los mismos durante dicho período.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”