Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los contribuyentes obligados a llevar contabilidad, y cuyos ingresos brutos fiscales en el año gravable 2017 fueron iguales o superiores a $1.433.655.000, deben diligenciar y presentar el formato de reporte de conciliación fiscal 2516 a través de los servicios informáticos electrónicos de la Dian.

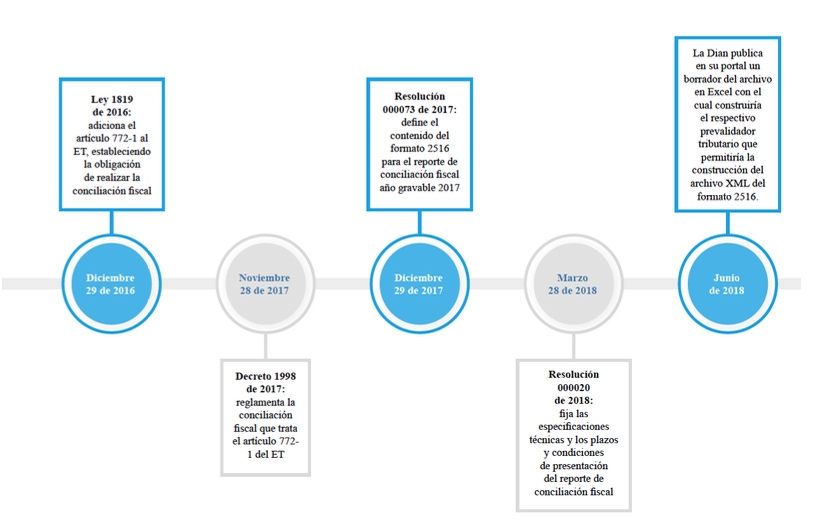

Cabe recordar que a través del artículo 137 de la reforma tributaria estructural adoptada por la Ley 1819 del 2016 se adicionó el artículo 772-1 del ET, en el cual se establece que los contribuyentes obligados a llevar contabilidad deberán realizar la conciliación fiscal; este tema fue reglamentado por el Decreto 1998 de 2017, en el cual se abordan asuntos relacionados con el sistema de control o conciliación del contribuyente, que contendrá las bases fiscales y contables de los activos, pasivos, ingresos, costos y gastos (entre otras partidas que requieran ser declaradas) y las diferencias que de las mismas se originen. Estos valores reportados corresponden a las cifras que se consignarán en la declaración del impuesto sobre la renta y complementarios. Para profundizar en este tema puede consultar nuestro editorial titulado: “Control de detalle exigido a los contribuyentes obligados a llevar contabilidad a partir de 2018”.

De acuerdo con lo anterior, y conforme a la Resolución 000073 del 29 de diciembre de 2017, la administración de impuestos y aduanas prescribió el formato de reporte de conciliación fiscal referente al sistema de control en donde se deben registrar las diferencias que surjan entre la aplicación de los marcos técnicos normativos contables y las disposiciones del ET.

El reporte de conciliación fiscal (formato 2516), anexo del formulario 110, deberá ser diligenciado y presentado a través de los servicios informáticos electrónicos, por los contribuyentes responsables del impuesto sobre la renta y complementarios (personas naturales o jurídicas), obligados a llevar contabilidad, que posean ingresos brutos fiscales iguales o superiores a las 45.000 UVT($1.433.655.000); e igualmente quienes voluntariamente decidan llevarla, que presenten declaración de renta y complementarios mediante el formulario 110.

Para efectos de establecer la obligación de presentar el reporte de conciliación fiscal, los ingresos brutos fiscales estarán constituidos por todos aquellos ingresos ordinarios y extraordinarios, entre los que se deben tener en cuenta los correspondientes a las ganancias ocasionales.

De acuerdo con el artículo 1.7.2, parágrafo 1 del Concepto Dian 559 de 2018, se debe tener en cuenta que los obligados a llevar contabilidad o quienes decidan voluntariamente llevarla, deben actualizar el RUT con el grupo contable al cual pertenecen, pues de no hacerlo deberán enfrentarse a las sanciones establecidas en el artículo 658 – 3 del ET, entre las que se pueden destacar:

Para los contribuyentes que al último día del período gravable objeto de conciliación pertenezcan al grupo contable del sector privado 3 (microempresas) tratadas en el Decreto 2420 del 2015, que en el período hayan obtenido ingresos brutos fiscales inferiores a 45.000 UVT, deberán diligenciar las siguientes secciones:

Las demás secciones se podrán diligenciar si así lo considera necesario el contribuyente.

Mediante la Resolución 000020 de 2018 se fijaron las especificaciones técnicas y los plazos de la presentación del reporte de conciliación fiscal correspondientes al período gravable 2017, cuyo vencimiento será entre el 24 de octubre y el 7 de noviembre de 2018, atendiendo al último dígito del NIT del declarante que conste en el registro único tributario –RUT–, sin tener en cuenta el dígito de verificación, como se muestra a continuación:

| Último dígito |

Hasta el día (año 2018) |

|

0 |

24 de octubre |

|

9 |

25 de octubre |

|

8 |

26 de octubre |

|

7 |

29 de octubre |

|

6 |

30 de octubre |

|

5 |

31 de octubre |

|

4 |

1 de noviembre |

|

3 |

2 de noviembre |

|

2 |

6 de noviembre |

|

1 |

7 de noviembre |

Es importante resaltar que dichos reportes incluyen formatos especiales, como son las conciliaciones de las propiedades, planta y equipo, propiedades de inversión, activos no corrientes mantenidos para la venta o para la distribución de propietarios y los activos intangibles. Igualmente, contempla la determinación de la conciliación de ingresos contables que hayan sido devengados, la facturación emitida y la determinación del impuesto diferido.

Según el artículo 772-1 del ET, el incumplimiento correspondiente a la no realización de la conciliación fiscal es considerada, para efectos sancionatorios, como una irregularidad en la contabilidad. En este sentido, el artículo 655 del ET establece que la sanción por irregularidades en los libros de contabilidad será del medio por ciento, es decir, de 0,5 % del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al de su imposición, sin que exceda las 20.000 UVT ($663.120.000 por el año gravable 2018). Lo anterior, sin perjuicio de que la Dian pueda aplicar el rechazo de costos, deducciones, impuestos descontables, exenciones, descuentos tributarios y demás conceptos que carezcan de soporte en la contabilidad, o que no sean absolutamente comprobados de acuerdo con las normas vigentes. Sobre el particular, se debe tener en cuenta que no podrá imponerse más de una sanción monetaria por libros de contabilidad durante un mismo año calendario, ni respecto al mismo período gravable (ver nuestro editorial titulado: “Conciliación fiscal: no realizarla implica sanciones para el contribuyente”).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”