Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Nos encontramos a mediados de marzo y en la plataforma Muisca de la Dian siguen presentándose problemas, con los cuales se confirma que a la Dian no le gusta permitir que los contribuyentes juiciosos puedan adelantar su trabajo y por eso nos obliga a todos a tener que esperar hasta el último momento para hacer todos juntos las declaraciones o reportes, lo que aumentará la posibilidad de que se generen contingencias. Los problemas corresponden a los siguientes sucesos:

a. El formulario 110 para el año gravable 2019 sigue sin estar habilitado, incluso no se conoce la resolución oficial que lo prescriba (hasta el momento solo se ha dado a conocer el proyecto de formulario. Sin embargo, esto no garantiza que sea el definitivo).

b. Del formulario 210, año gravable 2019, solo conocemos el proyecto de resolución a través dell sería prescrito y que se dio a conocer el 12 de marzo de 2020. En este se observan importantes diferencias respecto a lo que fue el formulario 210 por fracción de año gravable 2019, pues cuando este se emitió aún no existía la compleja reglamentación que hizo el Decreto 2264 de diciembre 13 de 2019 (ver nuestro editorial Cálculo del 40 % en la cédula general del año gravable 2019 fue mal reglamentado).

c. Del formato 2516 en su nueva versión 3 la Dian siguen sin publicar el prevalidador. Pues en el proyecto de resolución de febrero 19 de 2020 se dice que hay que hacerle ajustes adicionales y, por tanto, solo se conoce el Excel básico.

Además, al entrar en la plataforma Muisca a la zona por donde se entregaría el XML del formato 2516 versión 3, sucede que no tienen lista la opción para entregarlo. Solo se encuentra habilitada la opción para entregar un formato 2516 versión 1 o 2516 versión 2 que se usó en años anteriores.

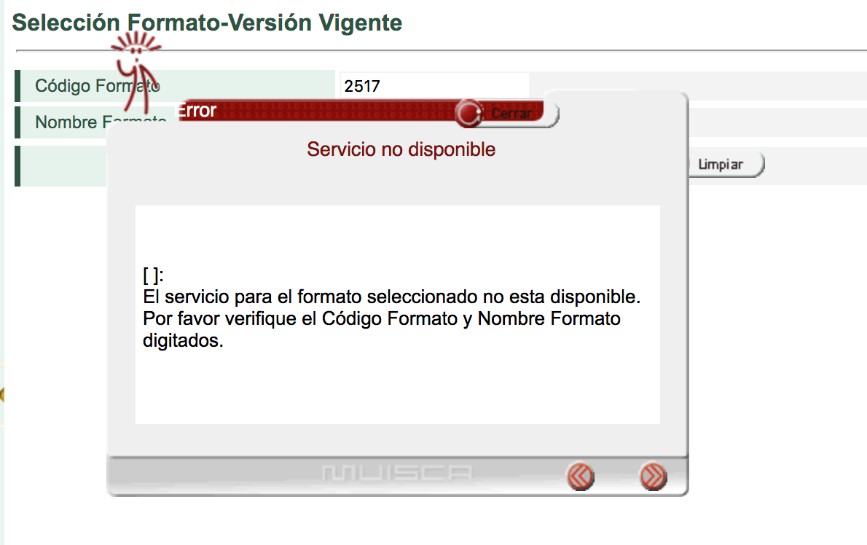

d. Para el formato 2517 en su nueva versión 2 (anexo para el formulario 210 de personas naturales residentes que llevan contabilidad. Es necesario recordar que hay personas naturales grandes contribuyentes que deben declarar en abril de 2020), aún no se ha publicado el prevalidador; adicionalmente, la plataforma Muisca no deja cargar ni la versión 1 ni la versión 2.

Téngase en cuenta que, sobre el formato 2517 versión 1, utilizado con el formulario 210 del año gravable 2018, se indicó que los contribuyentes solo debían elaborarlo y conservarlo, pero que nadie lo tenía que presentar. Entonces, puede pensarse que esta vez (nuevamente) se darán las mismas instrucciones solo por evitarse dos trabajos: hacer un prevalidador que lo pueda convertir de Excel a XML, y ajustar la respectiva parte de la plataforma Muisca para poder recibirlo.

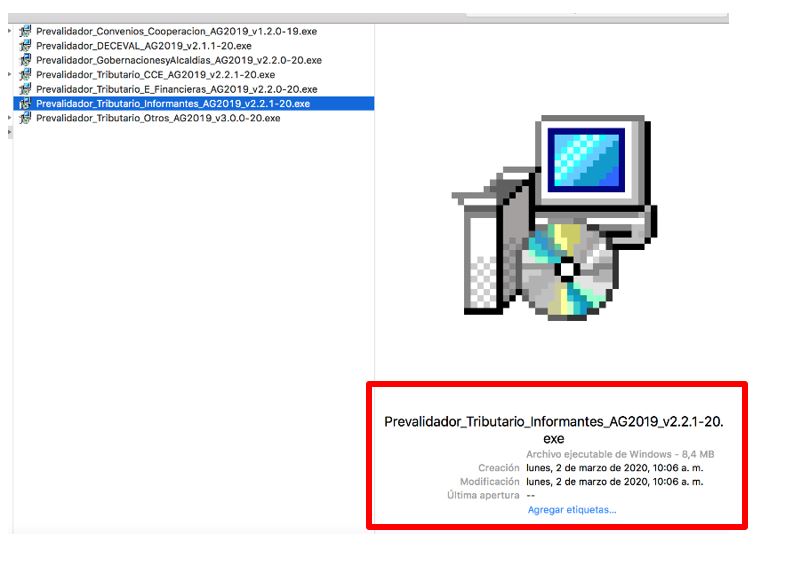

e. La Dian terminó de publicar solo entre el 28 de febrero y el 2 de marzo de 2020 el paquete de los 7 prevalidadores que se usarán para elaborar y/o validar los casi 54 formatos de exógena del año gravable 2019, que en total se piden dentro de la Resolución 11004 de 2018 (modificada con la Resolución 000008 de enero 31 de 2020).

Por tanto, si se habían descargado esos prevalidadores en la última semana de enero o durante febrero de 2020, es necesario volverlos a descargar, pues las versiones más actualizadas de tales prevalidadores fueron ajustadas el 3 de marzo de 2020.

En este orden de ideas, es necesario recordar que en la exógena del año gravable 2019 se usarán por primera vez nuevos formatos (como el 2574 versión 1 y 2575 versión 1, mencionados en los artículos 40 y 41 de la Resolución 11004 de 2018, y que se utilizarán para reportar la información sobre las donaciones que reciban las entidades no contribuyentes de los artículos 22 y 23 del ET y la información sobre las ventas de petróleo y gas que se hicieron sin cobrar el impuesto nacional al carbono del artículo 221 de la Ley 1819 de 2016). Menos mal que en el Muisca ya está lista la opción para recibir esos nuevos formatos y los otros que también cambiaron de versión para 2019.

Así pues, aunque la Dian cambie su logo (y en lo cual se están gastando mucho dinero público pagando pautas publicitarias hasta en los paraderos de los buses de las ciudades), al final sigue siendo la misma entidad ineficiente que siempre se toma hasta el último día para efectuar los procesos. Nomás imagínense, ¿cuándo saldrá el formulario para la declaración anual del año gravable 2019 del régimen simple si ya dijeron que esa declaración se vencerá en octubre de 2020? Increíble que hayan tenido todo el 2019 para ir diseñando ese formulario y aún no se conozca ni un borrador.

Bueno, ahí les dejo…

Si deseas estudiar en profundidad los cambios de la reforma tributaria 2019, te invitamos a adquirir, por solo $79.900, el libro virtual de nuestro líder de investigación tributaria, Diego Guevara Madrid, titulado Principales novedades de la Ley de crecimiento económico 2010 de 2019. Este libro incluye el acceso a 7 horas de videoconferencia en línea y a múltiples archivos de Excel y Word, descargables y editables, para que pongas en práctica tus conocimientos y realices las simulaciones a que haya lugar.

Diego Hernán Guevara Madrid

Contador Público

Líder de investigación contable y tributaria en Actualícese

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”