Este caso práctico para la corrección de errores de periodos anteriores en los estados financieros está incluido en el Pack de Formatos para el cierre contable y fiscal del año gravable 2022. Si ya tienes este producto, no es necesario que lo adquieras.

Conoce las reglas para la corrección de errores en los estados financieros a través de este caso práctico en Excel.

Ten en cuenta que en el año en el que se descubre el error se debe corregir la partida afectada contra utilidades o pérdidas retenidas de ejercicios anteriores, según el Estándar para Pymes.

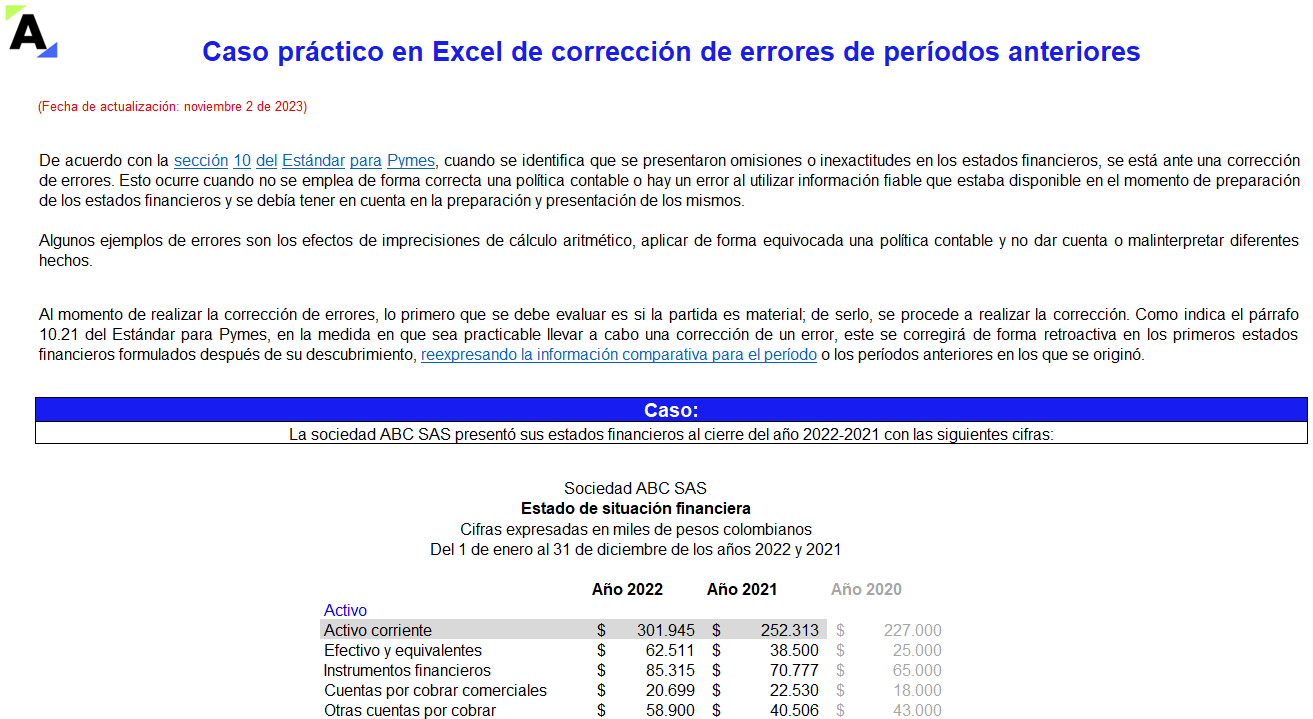

De acuerdo con la sección 10 del anexo técnico compilatorio 2 de las normas de información financiera NIIF, se está ante una corrección de errores cuando se identifica que se presentaron omisiones o inexactitudes en los estados financieros.

Esto ocurre cuando no se emplea de forma correcta una política contable o hay un error al utilizar información fiable que estaba disponible en el momento de la preparación de los estados financieros, la cual se debía tener en cuenta en la preparación y presentación de estos.

Ahora bien, algunos ejemplos de errores son los efectos de imprecisiones de cálculo aritmético, aplicar de forma equivocada una política contable y no dar cuenta o malinterpretar diferentes hechos.

Al momento de realizar la corrección de errores, lo primero que se debe evaluar es si la partida es material; de serlo, se procede a realizar la corrección.

El párrafo 10.21 del Estándar para Pymes indica que en la medida en que sea practicable llevar a cabo una corrección de un error, este se corregirá de forma retroactiva en los primeros estados financieros formulados después de su descubrimiento, reexpresando la información comparativa para el período o los períodos anteriores en los que se originó.

¿Qué quiere decir esto?: quiere decir, por ejemplo, que si en el transcurso del año 2023 se descubre un error del año 2021, se deben presentar al 31 de diciembre del año 2023 los estados financieros comparativos con el año 2022 reexpresado, y en el año 2023 presentar la información como si nunca se hubiese conocido el error. Si se considera necesario, se puede incluir también el año 2021 reexpresado con el fin de entregar mayor detalle a los usuarios de la información.

Ahora bien, se debe tener en cuenta que lo mencionado hasta el momento no significa que la entidad deba modificar sus registros contables o editar los libros de períodos anteriores para cambiar cifras.

Lo que debe hacerse es corregir, en el año en el que se descubra el error, la partida afectada contra utilidades o pérdidas retenidas de ejercicios anteriores; la reexpresión de los estados financieros de períodos anteriores solo se hace para efectos de presentación, revelando los valores reexpresados.

Conoce esto y más en nuestro Caso práctico en Excel de corrección de errores de periodos anteriores.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”