Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Cita (haz click en la imagen para ampliar)

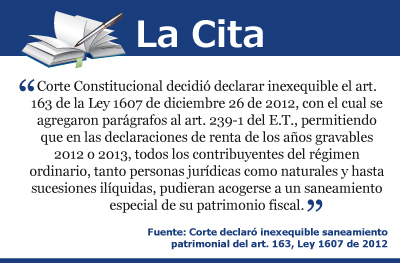

Tal como lo habíamos dicho desde julio de 2013, la Corte Constitucional, según comunicado de prensa de la semana pasada, decidió declarar inexequible todo el texto del art. 163 de la Ley 1607 de diciembre 26 de 2012 con el cual se agregaron parágrafos especiales al art. 239-1 del E.T. permitiendo de esa forma que en las declaraciones de renta de los años gravables 2012 o 2013 todos los contribuyentes del régimen ordinario (tanto personas jurídicas como naturales y hasta sucesiones ilíquidas) pudieran acogerse a un saneamiento especial de su patrimonio fiscal .

En el comunicado de prensa se lee lo siguiente:

“El Presidente de la Corte Constitucional se permite informar a la opinión pública que en las sesiones plenarias celebradas los días 20 y 21 de noviembre de 2013 se adoptaron las siguientes decisiones:

1. Inconstitucionalidad de concesión de amnistía tributaria por resultar desproporcionada y violatoria del principio de equidad

Para la Corte la concesión de una amnistía tributaria para quienes han obtenido ganancia ocasional por activos omitidos y pasivos inexistentes en las declaraciones de renta y complementarios de los años gravables 2012 y 2013 (art. 163, Ley 1607 de 2012), resulta inexequible al establecer un trato inequitativo y desproporcionado respecto de quienes cumplen de manera oportuna y completa sus obligaciones tributarias, o regularizaron su situación a través del régimen general del artículo 239-1 del Estatuto Tributario. Esta decisión tiene efectos hacia el futuro.“

(Nota: en noviembre 29 de 2013 fue dado a conocer el comunicado ampliado del texto de la sentencia C-833 de nov.21 de 2013 con el cual se tomó esta decisión)

Como se ve la Corte entonces conservó el mismo tipo de línea jurisprudencial que se ha tenido en fallos anteriores relacionados con otros saneamientos patrimoniales similares concedidos con reformas tributarias del pasado, pero que también fueron declarados inexequibles por violar el principio de equidad que se menciona en la Constitución Nacional (véase el art. 4 de Ley 633 de diciembre 29 de 2000 el cual fue declarado inexequible con la Sentencia C-992 de septiembre 19 de 2001; y art. 80 de la Ley 788 de diciembre 27 de 2002, el cual también fue declarado inexequible por la Corte en Sentencia C-1114 de noviembre 25 de 2003.

Aunque tendremos que esperar hasta conocer el texto completo de la sentencia que se produjo la semana pasada y así enterarnos de más detalles de lo que tuvo en cuenta la Corte para declarar inexequible este nuevo saneamiento concedido con la Ley 1607, es fácil entender que la Corte Constitucional comprendió que este nuevo saneamiento sí estaba dando una gran ventaja tributaria a los contribuyentes evasores en comparación con los contribuyentes cumplidos.

Y es que los contribuyentes evasores que hayan estado ocultando activos fiscalmente, o que sí incluían los activos pero los disminuían con pasivos ficticios, en realidad estaban ocultando las mayores rentas líquidas fiscales con las cuales conseguían esos patrimonios ocultos. Por consiguiente, a cambio de que sanearan ese patrimonio fiscal lo que hizo la Ley 1607 fue darles las siguientes gabelas tributarias desproporcionadas a esos contribuyentes evasores (entre ellos los inversionistas de INTERBOLSA, por ejemplo, de quien se supo a finales del 2012 que mantenían inversiones ocultas en fideicomisos que funcionaban en Curazao):

1- Mencionó que el mayor patrimonio líquido que se originará por declarar los activos ocultos y/o eliminar los pasivos ficticios no lo tendrían que declarar como una mayor “renta líquida fiscal”, tal como se los exige los primeros incisos del art. 239-1 del E.T. Esa mayor renta líquida implica, por ejemplo para las personas jurídicas, el tener que pagar un mayor impuesto de renta, junto con su respectivo “anticipo al impuesto de renta del año siguiente”, y dicho impuesto se calcula con tarifas del 33% en el año 2012 o tarifa del 25% en el año 2013 y los valores a cargo se paga hasta en dos cuotas dentro del año de presentación de la declaración. Y para las personas naturales implica liquidar ese mayor impuesto de renta con las tarifas progresivas de la tabla del art. 241 del E.T. (las cuales también pueden llegar a ser de hasta el 33%), y tener que liquidar adicionalmente el “anticipo al impuesto de renta del año siguiente” y pagar todo el valor a cargo en una sola cuota dentro del año de presentación de la declaración.

2- Mencionó que el mayor patrimonio líquido que se formara al sanear sus patrimonios fiscales lo tendrían que declarar, no como una “renta líquida”, sino como una “ganancia ocasional”. Y que el impuesto de ganancia ocasional que tuvieran que liquidar en ese caso (el cual no genera “anticipo al impuesto de gananacia ocasional del año siguiente) no lo tendrían que pagar en una o dos cuotas dentro del año de presentación sino hasta en cuatro cuotas iguales anuales contadas desde la fecha de presentación de la declaración. En tal caso, los que usaran el saneamiento en la declaración del año gravable 2012 sabían que el “impuesto de ganancia ocasional” para estos casos se liquidaba con tarifa del 33% (caso de las personas jurídicas) o con la tabla progresiva del art. 241 del E.T. (caso de las personas naturales). Pero si dejaban la oportunidad para acogerse a este saneamiento y lo utilizaban en la declaración del 2013, en ese caso el “impuesto de ganancia ocasional” lo liquidarían con la nueva tarifa del 10% que introdujo la Ley 1607 y que aplica por igual tanto a personas jurídicas como a personas naturales (véase los artículos 106, 107 y 108 de la misma Ley 1607 los cuales modificaron los artículos 313, 314 y 316 del E.T.).

Así que fue obvio que el saneamiento fiscal concedido por el art. 163 de la Ley 1607 (en especial si se dejaba para ser usado en la declaración del año gravable 2013) terminaba dando grandes gabelas tributarias a los evasores en contraste con los contribuyentes cumplidos que sí han venido declarando año a año todos sus patrimonios fiscales y también sus respectivos rentas líquidas o ganancias ocasionales con las que los conseguían y sí pagaban oportunamente (con las tarifas altas del pasado y dentro de los respectivos plazos) todos los valores a cargo por impuesto de renta o de ganancia ocasional que se originaban en sus declaraciones.

El efecto de que la Corte haya dado su sentencia en fecha noviembre 21 de 2013 implica que quienes usaron el beneficio en sus declaraciones de renta año gravable 2012 (las cuales se presentaron antes del fallo, es decir entre abril y septiembre de 2013), e igualmente quienes hayan presentado ya sus declaraciones de renta por fracción de año gravable 2013 (pues funcionaron solo una parte del año 2013, se liquidaron y ya presentaron la declaración 2013 por fracción de año antes de la salida del fallo de la Corte), son entonces los únicos contribuyentes a los que se les respetaría el hecho de que sí pudieron usar el beneficio pues cuando presentaron esas declaraciones la norma todavía estaba vigente.

En consecuencia quienes estén obligados a presentar la declaración del 2012 y que aun no lo han hecho, o quienes presentaron la declaración del 2012 y pretendan corregirla después de noviembre 21 de 2013, e igualmente todos los que todavía no han presentado la declaración de renta del año gravable 2013 (pues no se han liquidado antes de nov. 21 de 2013), ninguno de ellos podrá hacer uso de este beneficio pues para el momento en que presentarían esas declaraciones la norma ya no se encuentra vigente.

Eso lleva irremediablemente a la conclusión de que cuando se dan este tipo de gabelas entonces los interesados en usarla no deben dudarlo y tienen que usarlas en la primera oportunidad que se les de. Pero los que quisieron aplazar la utilización del beneficio (porque pensaron que se podían ahorrar más dinero si lo dejaban para el 2013) entonces ahora sí les tocará pagar todo el impuesto de renta que en realidad les corresponde.

Además, si insisten en mantener ocultos sus patrimonios y sucede que es la DIAN la que actúa primero y se los descubre, en ese caso no solo pagarán los mayores impuestos de renta sino también las respectiva sanción de inexactitud (160% del mayor impuesto de renta que se liquide; ver inciso segundo del art. 239-1 y el art. 647 del E.T.).

Queda además la experiencia de que los diferentes gobiernos de turno, para facilitarse el trabajo de tener que estar persiguiendo a los evasores, prefieren entonces que en el Congreso les aprueben este tipo de medidas facilistas de conceder atractivos saneamientos patrimoniales a los evasores. Y el Congreso de turno en efecto los aprueba pero sabiendo, con toda la experiencia que ya tienen acumulada, que si alguien demanda el beneficio, entonces la norma se caerá pero saben también que como la Corte se demora en producir sus fallos por eso una gran mayoría siempre salen beneficiados pues actúan antes de que la Corte produzca el fallo…Colombia es pasión….

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”