Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La producción y transformación de inventarios genera costos indirectos de fabricación, los cuales deben ser distribuidos a los inventarios teniendo en cuenta la capacidad normal de producción. Los costos no distribuidos deben reconocerse como gastos.

El párrafo 13.8 del Estándar para Pymes (2015) establece que:

“Los costos de transformación de los inventarios comprenderán aquellos costos directamente relacionados con las unidades de producción, tales como la mano de obra directa. También comprenderán una distribución sistemática, de los costos indirectos de producción, variables o fijos, en los que se haya incurrido para transformar las materias primas en productos terminados. Son costos indirectos fijos de producción los que permanecen relativamente constantes, con independencia del volumen de producción, tales como la depreciación y mantenimiento de los edificios y equipos de la fábrica, así como el costo de gestión y administración de ésta. Son costos indirectos variables de producción los que varían directamente, o casi directamente, con el volumen de producción obtenida, tales como los materiales y la mano de obra indirecta.”

A su turno, el párrafo 13.9 de la misma norma aclara que:

“Una entidad distribuirá los costos indirectos fijos de producción entre los costos de transformación sobre la base de la capacidad normal de los medios de producción. Capacidad normal es la producción que se espera conseguir en circunstancias normales, considerando el promedio de varios periodos o temporadas, y teniendo en cuenta la pérdida de capacidad que resulta de las operaciones previstas de mantenimiento. Puede usarse el nivel real de producción siempre que se aproxime a la capacidad normal. La cantidad de costo indirecto fijo distribuido a cada unidad de producción no se incrementará como consecuencia de un nivel bajo de producción, ni por la existencia de capacidad ociosa. Los costos indirectos no distribuidos se reconocerán como gastos del periodo en que han sido incurridos. En periodos de producción anormalmente alta, el importe de costo indirecto distribuido a cada unidad de producción se disminuirá, de manera que no se valoren los inventarios por encima del costo. Los costos indirectos variables se distribuirán, a cada unidad de producción, sobre la base del nivel real de uso de los medios de producción.”

(Los subrayados son nuestros)

Los modelos de contabilidad de costos que se utilizaban en Colombia antes de la entrada en vigencia de los nuevos marcos técnicos normativos utilizaban el costeo por absorción, según el cual las unidades fabricadas asumían la totalidad de los costos de producción directos e indirectos, incluso la parte no distribuida de los costos indirectos de fabricación según las tasas predeterminadas de distribución.

Producto de la utilización del modelo de costeo por absorción, los costos de producción podían ser anormalmente altos en periodos de baja producción, o cuando se presentaban niveles anormales de pérdida, unidades defectuosas, dañadas o imperfectas. Para visualizar mejor esta situación veamos el siguiente ejemplo:Suponga que una entidad fabrica 1.000 unidades mensuales de su producto “x”. Para fabricar estas 1.000 unidades, utiliza una planta de personal de 25 trabajadores, con un costo mensual total de $25.000.000.

En un determinado mes, la producción fue de solo 300 unidades, debido a la baja demanda del producto, pero la entidad mantuvo contratados a los 25 trabajadores.

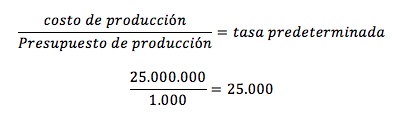

En un modelo de costeo tradicional por absorción, la entidad utiliza tasas predeterminadas para asociar los costos incurridos con los inventarios fabricados. Para el caso de los costos de personal, la entidad calcula la tasa de distribución así:

De acuerdo con lo anterior, la entidad asignaría $25.000 a cada unidad producida.

Dado que la producción en un mes fue de solo 300 unidades, la entidad tiene un costo de producción de $7.500.000, provenientes de multiplicar las unidades producidas por la tasa de distribución predeterminada.

Con estos datos, al final del mes queda un saldo por aplicar por valor de $17.500.000.

En el modelo de costeo por absorción, este valor era cargado directamente al costo de los inventarios, de tal forma que el inventario fabricado en el mes (las 300 unidades) asumía el costo total de $25.000.000.

De acuerdo con los requerimientos del párrafo 13.9 del Estándar para Pymes, el costo del inventario debe limitarse solo a $7.500.000, y los costos no aplicados deben ser tratados como gasto.

Los registros contables correspondientes son los siguientes:

|

Cuenta |

Débito |

Crédito |

| 1110 – Bancos |

$ 25.000.000 |

|

| 73 – Costos de mano de obra |

$ 25.000.000 |

Una vez finalizado el ciclo productivo, se asignan los costos de producción al inventario:

|

Cuenta |

Débito |

Crédito |

| 14 – Inventarios |

$ 7.500.000 |

|

| 73 – Costos de mano de obra |

$ 7.500.000 |

Los costos no asignados, son tratados como gasto:

|

Cuenta |

Débito |

Crédito |

| 53 – Gastos de producción |

$17.500.000 |

|

| 73 – Costos de mano de obra |

$17.500.000 |

CP. Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

Certificación Internacional por el ICAEW en IFRS Full (NIIF Plenas)

*Exclusivo para Actualícese

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”