Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Norma (haz click en la imagen para ampliar)

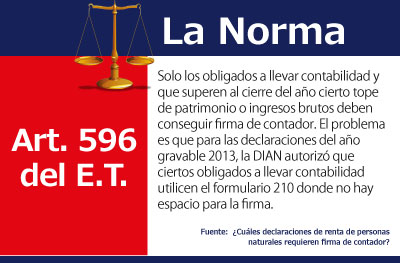

De acuerdo con el numeral 6 del artículo 596 del E.T., las declaraciones de renta de una persona natural o sucesión ilíquida solo estarían obligadas a incluir la firma de un contador público, si el declarante es alguien “obligado a llevar contabilidad” (porque alguna de sus actividades es una actividad mercantil y la ejerció habitualmente o profesionalmente) y si al mismo tiempo el patrimonio bruto o los ingresos brutos que se mostrarán en la declaración superan el equivalente a 100.000 UVT (al cierre del 2013 sería: 100.000 x $26.841= $2.684100.000).

Si la declaración de renta de un obligado a llevar libros de contabilidad se llega a presentar sin incluir la firma de contador público estando obligado a ello, y la DIAN detecta el defecto dentro de los dos años siguientes al vencimiento del plazo para declarar, dicha declaración se tomaría como “no presentada” y el declarante debería volver a presentarla, liquidando una sanción de extemporaneidad reducida especial (ver literal d del artículo 580 del E.T. y el parágrafo 2 del artículo 588 del E.T.).

Por lo anterior, en todos los años gravables, cuando la DIAN diseña los formularios para presentar las declaraciones anuales de renta, lo que ha sucedido es que solo en el formulario 110 (obligados a llevar contabilidad) se incluye al final un espacio para la posible firma de “Contador Público”. En cambio, en el formulario 210 (no obligados a llevar contabilidad), nunca se incluye el espacio para dicha firma, pues los declarantes no obligados a llevar contabilidad nunca la necesitarían.

Ahora bien, para el caso particular de las declaraciones de renta del año gravable 2013, y como ya se había destacado en un editorial de julio de 2014, ha venido sucediendo que la DIAN por la falta de debida planeación en la preparación de los formularios adaptándolos a todos los cambios de la Ley 1607 de 2012, indicó en su portal de internet que si un declarante persona natural califica como “empleado” (artículo 329 de E.T. y Decreto 3032 de 2013) pero al mismo tiempo está obligado a llevar contabilidad, no debe utilizar el formulario 110 sino el 210, pues solo en este último se incluyeron los espacios para calcular el respectivo “Impuesto Mínimo Alternativo Nacional – IMAN”, a pesar de que en este formulario 210 no se incluyeron los espacios para una posible firma de contador público.

En el microsite que la DIAN diseñó el 27 de junio de 2014 en su portal de internet en relación con el tema de la declaración de renta 2013 de personas naturales, en el cuestionario de “preguntas frecuentes”, la respuesta a la pregunta No. 5 dice lo siguiente:

“5. De acuerdo con los sistemas de determinación de renta que se realice, ¿qué formularios se pueden utilizar?

Según el sistema que deba y/o pueda aplicar cada declarante, se encuentran disponibles los siguientes formularios:

(La negrilla es nuestra).

En consecuencia, quedaría claro que esta instrucción de la DIAN puede provocar que los “empleados” y a la vez obligados a llevar contabilidad, terminen diligenciando el formulario 210, en el cual, por culpa de la DIAN, no existe el espacio para que cuando sea obligatorio se pueda incluir la firma de contador. Si este es el caso, la DIAN no podría culpar a este tipo de declarantes de que a la declaración de renta le quede faltando incluir la firma de contador.

Todo lo anterior provocará que hacia futuro, cuando la DIAN vuelva a diseñar los formulario 110 de los “obligados a llevar contabilidad”, se acuerde de incluir en el mismo, tanto el espacio para liquidar el IMAN (no lo hizo esta vez), como el espacio para la firma de contador (espacio que siempre incluye pero solo en el formulario 110).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”