Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El portal de la DIAN indica que a la hora de diligenciar el detalle de los activos poseídos en el exterior, se tendrían que reportar tanto sus valores brutos como sus respectivas provisiones. El problema está en que el sistema de la DIAN no permite diligenciar como cifras negativas los valores que corresponden a las provisiones sobre los activos y, por tanto, las provisiones se suman con el valor bruto del activo.

La semana inmediatamente anterior, la DIAN habilitó en su portal de internet el servicio virtual para el diligenciamiento de las dos hojas que componen el formulario 160 que se utilizará para presentar entre el 8 y 22 de octubre del 2015 la declaración anual de activos poseídos en el exterior a enero 1 del 2015 tal como lo dispuso el artículo 607 del ET (creado con el artículo 43 de la Ley 1739 del 2014).

Como esta será la primera vez que se utilizará dicho formulario, era necesario esperar para ver de qué forma los diseñadores de los sistemas de la DIAN definían la manera como se diligenciarían las diferentes casillas de las dos hojas que componen el formulario, y nos ha llamado la atención que en la hoja 2, al momento de diligenciar la casilla 38 -tipo del activo-, las opciones que despliega el sistema de la DIAN indican que el declarante tendría que usar los códigos del PUC de comerciantes, tanto para indicar el valor bruto fiscal del activo como para señalar las provisiones que fiscalmente se estén generando sobre el mismo.

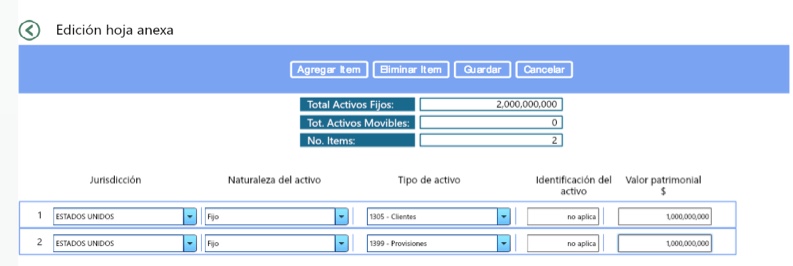

Así por ejemplo, si el declarante dice que posee en el exterior un activo “1305-Clientes”, digamos por un valor bruto fiscal de $1.000.000.000, en ese caso el sistema también permitiría que en otro registro independiente pueda informar que sobre ese activo también tiene reconocida una cuenta de provisión fiscal “1399-Provisiones”, supóngase que por los mismos $1.000.000.000.

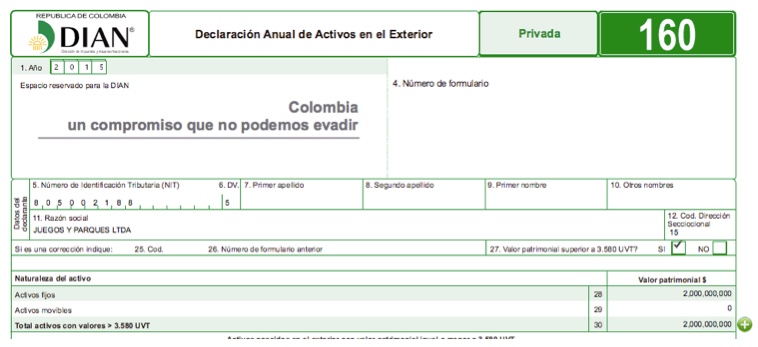

Pero el problema está en que el sistema de la DIAN no permite colocarle cifras negativas al reporte de la cuenta “1399-Provisiones” y, por tal motivo, al llevar hasta la Hoja Uno el detalle consolidado de los registros que se hayan hecho en la Hoja Dos, el sistema de la DIAN comete el error de sumar el valor bruto del activo y el valor de su respectiva provisión. Ver las siguientes capturas de pantalla:

a) Detalles de lo que primero se digitó en la Hoja Dos del formulario:

b) Detalles de lo que se diligenció automáticamente por el portal de la DIAN en la Hoja Uno del formulario

En relación con lo anterior, consideramos que el sistema de la DIAN debe ser ajustado de forma que si el reportante diligencia algún valor correspondiente a las cuentas de provisiones que se acepten fiscalmente (ejemplo: en la cuenta 1399, sobre clientes), entonces dichas cifras de provisiones no sean sumadas con el valor bruto fiscal del activo.

Adicionalmente, quedaría la evidencia de que si algún declarante en efecto posee un activo en el exterior a enero 1 del 2015, y sin importar que dicho activo esté o no totalmente provisionado (con lo cual su valor neto fiscal a enero 1 podría ser de cero), lo que obliga a presentar la declaración es la posesión del activo sin importar su monto bruto y sin importar cuál sea la provisión fiscal que sobre el mismo se haya efectuado fiscalmente a enero 1 del 2015.

Debe recordarse que la nueva declaración de activos en el exterior es una simple declaración informativa, la cual busca que el declarante le indique a la DIAN cuáles son los activos poseídos en el exterior, a fin de que dicha información pueda ser cruzada con los múltiples reportes de información tributaria que la DIAN estará recibiendo desde el exterior por parte de otras naciones, con las cuales ya se tienen convenios para intercambios de información tributaria (ver por ejemplo lo dispuesto en la Ley 1666 de julio del 2013, que estableció un intercambio de información tributaria con Estados unidos y que ya fue reglamentada por la DIAN con su Resolución 0060 de junio del 2015; ver también la Ley 1661 de julio del 2013 que estableció un intercambio de información tributaria con múltiples países de la OCDE y con lo cual a partir del 2017 la DIAN podrá recibir información tributaria de dichos países).

Por tanto, si un declarante posee, por ejemplo, una cuenta por cobrar con un tercero en el exterior, la cual pudiera llegar a estar totalmente provisionada, ese declarante debe cumplir con presentar la declaración de activos en el exterior, pues al reportar el valor bruto del activo, la DIAN podrá luego hacer el cruce de información respectiva con el reportante del otro país. Recordemos, además, que el reportante del otro país (el cual tendría un pasivo o cuenta por pagar) no le haría una provisión a sus cuentas por pagar, y siempre reportará el valor bruto de su pasivo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”