Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Antes de iniciar la preparación de la declaración de renta de una persona natural por el año gravable 2019, es necesario validar aspectos como la condición de contribuyente y los requisitos para ser declarante.

En las siguientes líneas abordamos dichos aspectos.

Tal como lo abordamos en nuestra cartilla practica Guía para elaborar la declaración de renta de una persona natural, el impuesto sobre la renta y complementario es un gravamen nacional de carácter obligatorio, que se liquida con base en la renta y las ganancias ocasionales. Este impuesto grava tanto los ingresos ordinarios como extraordinarios obtenidos por los contribuyentes pertenecientes al régimen ordinario durante un período determinado.

Así las cosas, la declaración de renta constituye un informe que presenta una persona natural o jurídica ante la Dian sobre su situación económica, en el cual el contribuyente, considerando la gravabilidad de los ingresos y el derecho a la deducción de costos y gastos, así como de rentas exentas y descuentos tributarios, establece una base gravable sobre la que deberá ser calculado el impuesto a cargo.

Ahora bien, es importante precisar que, aunque la Ley 1943 de 2018 fue declarada inexequible por la Corte Constitucional por medio de la Sentencia C-481 de 2019, sus efectos fueron diferidos a partir del 1 de enero de 2020, permitiendo la vigencia de las normas sustanciales de la referida Ley 1943 hasta el cierre del período fiscal 2019. En dicho contexto, sus disposiciones deberán tenerse en cuenta en la preparación y elaboración de la declaración de renta del período gravable 2019, junto con las precisiones realizadas por el Decreto Reglamentario 2264 de diciembre 13 de 2019.

Sin embargo, es preciso aclarar que la nueva reforma tributaria, Ley 2010 de 2019, incluyó normas procedimentales que son de aplicación inmediata, tal como las disposiciones especiales relativas al término de firmeza de las declaraciones en las que se liquide o compense alguna pérdida fiscal.

Así, para el cumplimiento de la presentación y pago del impuesto de renta a cargo de las personas naturales por el año gravable 2019, es importante considerar determinados aspectos que facilitarán la labor de determinar si el contribuyente se encuentra obligado o no a declarar, cuál es el formulario que debe utilizar, así como qué requisitos debe atender para su diligenciamiento.

A continuación, detallamos algunos de estos aspectos clave para la preparación de la declaración de renta:

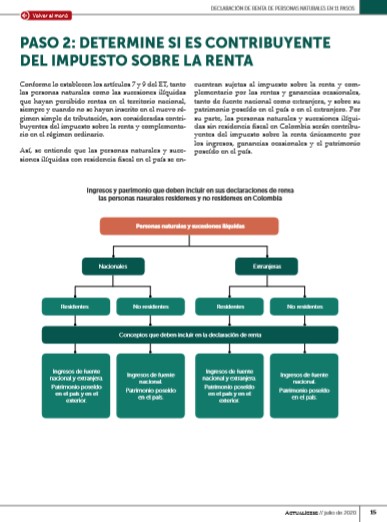

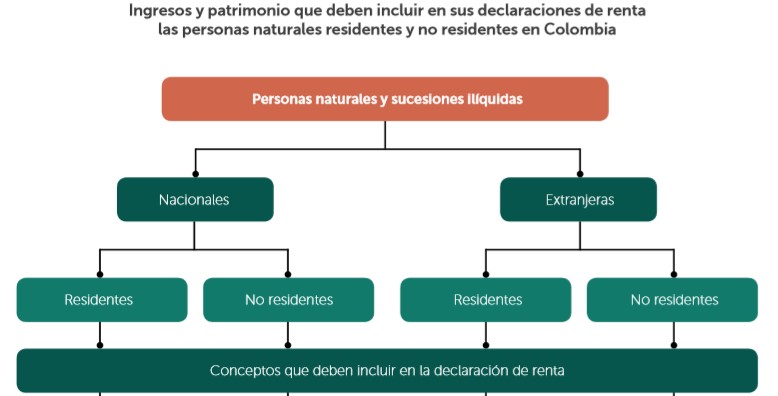

Conforme lo establecen los artículos 7 y 9 del Estatuto Tributario –ET–, tanto las personas naturales como las sucesiones ilíquidas que hayan percibido rentas en el territorio nacional, siempre y cuando no se hayan inscrito en el nuevo régimen simple de tributación, son consideradas contribuyentes del impuesto sobre la renta y complementario en el régimen ordinario.

Así, se entiende que las personas naturales y sucesiones ilíquidas con residencia fiscal en el país se encuentran sujetas al impuesto sobre la renta y complementario por las rentas y ganancias ocasionales, tanto de fuente nacional como extranjera, y sobre su patrimonio poseído en el país o en el extranjero.

Por su parte, las personas naturales y sucesiones ilíquidas sin residencia fiscal en Colombia serán contribuyentes del impuesto sobre la renta únicamente por los ingresos, ganancias ocasionales y el patrimonio poseído en el país.

Para visualizar completamente este gráfico y conocer los conceptos por ingresos y patrimonio que se deben incluir en la declaración de renta, te invitamos a consultar nuestra cartilla Guía para elaborar la declaración de renta de una persona natural.

Durante 2020, estarán obligadas a presentar la declaración de renta y complementario las personas naturales y sucesiones ilíquidas residentes que al 31 de diciembre de 2019 cumplan los siguientes requisitos (ver artículo 1.6.1.13.2.7 del Decreto 1625 de 2016, modificado por el Decreto 2345 de 2019):

Si deseas conocer más detalles respecto a la declaración de renta de personas naturales, correspondiente al año gravable 2019, te invitamos a acceder a nuestra cartilla práctica Guía para elaborar la declaración de renta de una persona natural, en la cual profundizamos, además, sobre todos aquellos puntos que deberás tener en cuenta al momento de cumplir con esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”