Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La renta presuntiva es el mínimo rendimiento que el Estado espera que produzca el patrimonio líquido del contribuyente (bienes y derechos apreciables en dinero menos las deudas). El sistema de liquidación del impuesto de renta y complementarios por medio del sistema de renta presuntiva tuvo su origen en la reforma tributaria del año 1974; más específicamente en el decreto 2053 de 1974.

De acuerdo con el Instituto Colombiano de Derecho Tributario[1]; desde el inicio del sistema de renta presuntiva en 1974, lo que el Estado buscó fue establecer un indicador muy general que pudiera dar cuenta de la capacidad tributaria de los contribuyentes, indiferentemente de si éstos prestaban su colaboración para que la Administración pudiera establecer con precisión los impuestos sobre base real, o si existían los mecanismos eficientes para la efectiva fiscalización; de esa forma se determinó que el único criterio que cumplía con dichas condiciones era el patrimonio líquido del año gravable anterior, ya que era sólo dicho patrimonio el que estaba en la capacidad de medir más ciertamente la capacidad contributiva.

El rendimiento mínimo que el Estado espera produzcan los patrimonios anualmente es del 3% sobre el total del patrimonio líquido; esto de acuerdo con el artículo 188 del Estatuto Tributario Nacional, modificado por la Ley 1111 de 2006 en el que se cita que:

Para efectos del impuesto sobre la renta, se presume que la renta líquida del contribuyente no es inferior al tres por ciento (3%) de su patrimonio líquido, en el último día del ejercicio gravable inmediatamente anterior.

Así, puede verse cómo la renta presuntiva (estimada o teórica) es una figura tributaria creada por la ley nacional para generar un situación legal que garantice el sostenimiento de los ingresos públicos de inversión, en tanto que se obliga a los contribuyentes a tributar sobre ingresos que no necesariamente se percibieron en la realidad; algunos autores consideran que el objetivo principal de la renta presuntiva es castigar los patrimonios ociosos de todos aquellos contribuyentes que no se preocupan por incrementarlo.

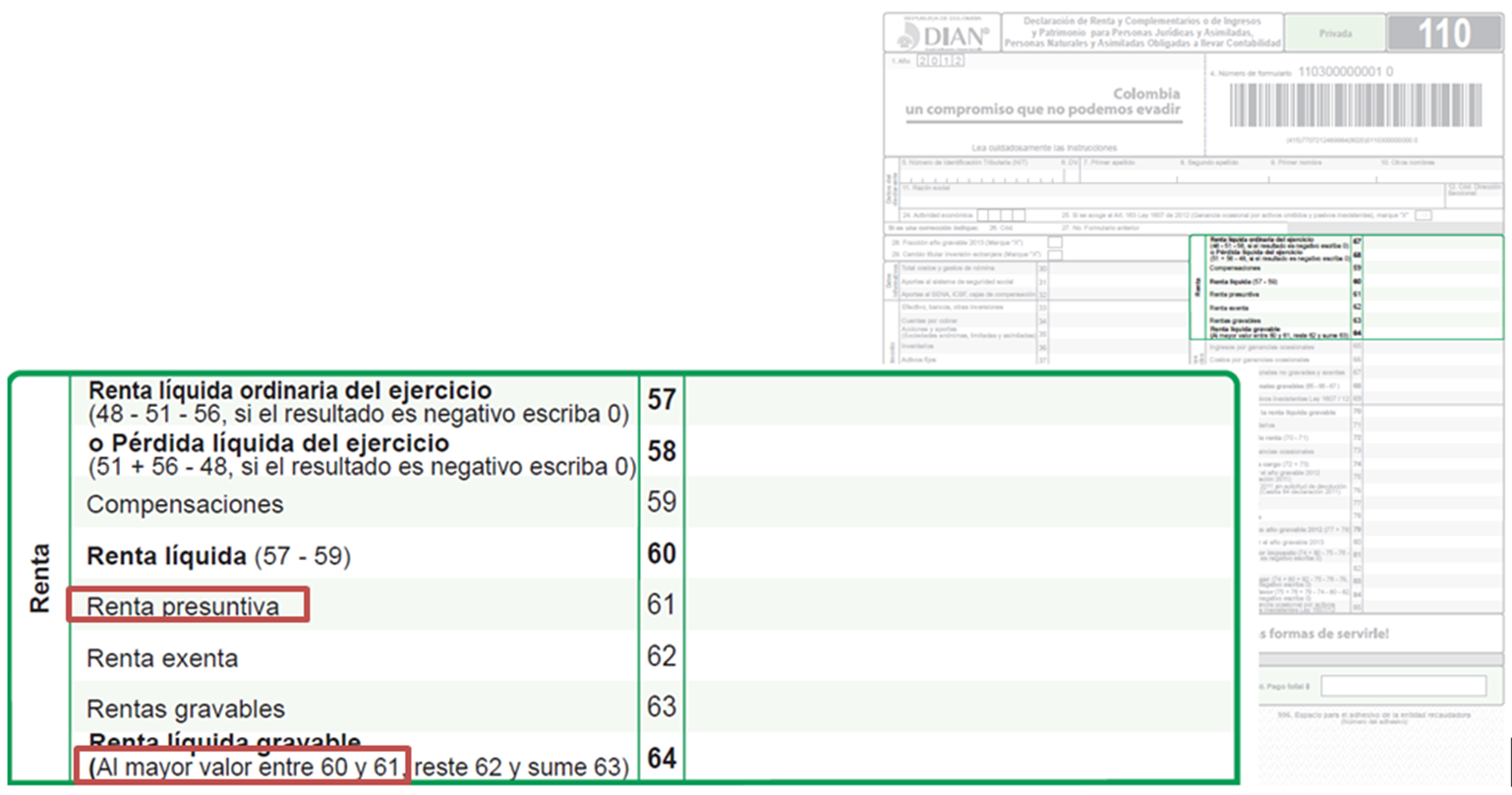

A la hora de realizar su declaración del impuesto de Renta y Complementarios, usted deberá calcular, no sólo el saldo a pagar del impuesto sobre la renta ordinaria, sino que deberá también calcular la renta presuntiva; posteriormente usted deberá tomar el mayor valor entre ambos para sumarle las otras rentas gravables (renglón 63) y restar las rentas exentas (renglón 62), el saldo final de este cálculo será lo que se reportará como renta líquida gravable.

[1] ICDT (1995). Teoría del Impuesto sobre la renta. Santafé de Bogotá. Colombia. Págs. 211 – 214.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

{kind=link}