Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La NIC 16 permite medir elementos de propiedades, planta y equipo por el modelo del valor razonable o por el costo. Si una entidad decide utilizar el modelo del valor razonable, debe elegir una política para el tratamiento de la depreciación posterior de ese elemento. En este editorial explicamos las dos alternativas sobre depreciación.

El párrafo 29 de la NIC 16 establece que “una entidad elegirá como política contable el modelo del costo del párrafo 30 o el modelo de revaluación del párrafo 31 (de la misma norma), y aplicará esa política a todos los elementos que compongan una clase de propiedades, planta y equipo”.

A su vez, el párrafo 31 establece los requerimientos para la aplicación del modelo de revaluación para propiedades, planta y equipo en los siguientes términos:

a. Reexpresar el costo y la depreciación acumulada, para que el valor neto del activo coincida con el valor razonable.

b. Eliminar la depreciación acumulada y ajustar el valor resultante hasta el valor razonable.

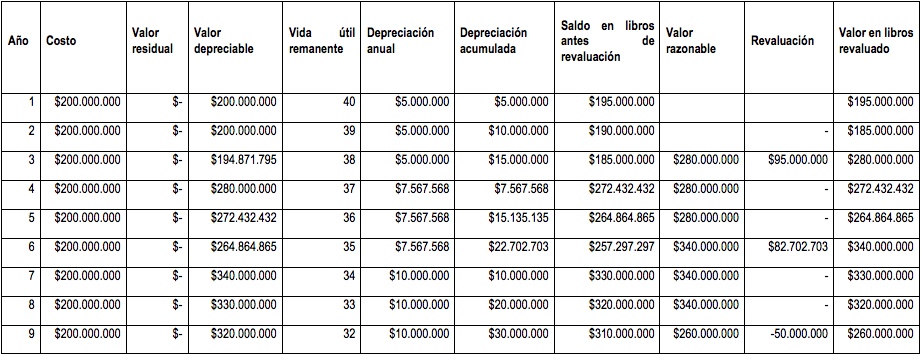

Una entidad adquirió una bodega el 1 de enero del 2016 para ser utilizada como sitio de almacenamiento. El costo de la bodega (sin incluir el terreno) es de $200.000.000. La entidad ha decidido medir este activo (y todos los de la misma clase) por el modelo del valor razonable.

La vida útil de la bodega se estableció en 40 años, y el valor residual se estimó en cero ($0), dado que al término de la vida útil sería necesario llevar a cabo grandes inversiones para seguir usando el activo.

Los siguientes son los valores razonables de la bodega en los años en los cuales se realizó su valoración:

|

Año |

Valor razonable |

| 3 |

$280.000.000 |

| 6 |

$340.000.000 |

| 9 |

$260.000.000 |

La entidad vendió la bodega en enero del año 10, por un monto de $280.000.000.

Con estos datos, la depreciación de la bodega se calcula de la siguiente forma:

Los reconocimientos contables sugeridos son:

Adquisición:

|

Cuenta |

Débito |

Crédito |

| Propiedades, planta y equipo – Costo |

$200.000.000 |

|

| Efectivo y equivalentes |

$200.000.000 |

Depreciación de los tres primeros años (repetir este registro tres veces):

|

Cuenta |

Débito |

Crédito |

| Depreciación |

$5.000.000 |

|

| Gasto depreciación |

$5.000.000 |

Revaluación al final del año 3:

|

Cuenta |

Débito |

Crédito |

| Propiedades, planta y equipo – Revaluación |

$95.000.000 |

|

| Superávit por revaluación |

$95.000.000 |

|

| Depreciación acumulada |

$15.000.000 |

|

| Propiedades, planta y equipo – Costo |

$15.000.000 |

Depreciación de los años 4, 5 y 6 (repetir este registro tres veces):

|

Cuenta |

Débito |

Crédito |

| Depreciación |

$7.567.568 |

|

| Gasto depreciación |

$7.567.568 |

Revaluación al final del año 6:

|

Cuenta |

Débito |

Crédito |

| Propiedades, planta y equipo – Revaluación |

$82.702.703 |

|

| Superávit por revaluación |

$82.702.703 |

|

| Depreciación acumulada |

$22.702.703 |

|

| Propiedades, planta y equipo – Costo |

$22.702.703 |

Depreciación de los años 7, 8 y 9 (repetir este registro tres veces):

|

Cuenta |

Débito |

Crédito |

| Depreciación |

$10.000.000 |

|

| Gasto depreciación |

$10.000.000 |

Revaluación al final del año 9:

|

Cuenta |

Débito |

Crédito |

| Propiedades, planta y equipo – Revaluación |

$50.000.000 |

|

| Superávit por revaluación |

$50.000.000 |

|

| Depreciación acumulada |

$30.000.000 |

|

| Propiedades, planta y equipo – Costo |

$30.000.000 |

Venta del activo en el año 10:

|

Cuenta |

Débito |

Crédito |

| Propiedades, planta y equipo – Costo |

$132.297.297 |

|

| Propiedades, planta y equipo – Revaluación |

$127.702.703 |

|

| Ganancias – Venta de PPE |

$20.000.000 |

|

| Efectivo y equivalentes |

$280.000.000 |

|

| Superávit por revaluación |

$127.702.703 |

|

| Ganancias retenidas |

$127.702.703 |

De manera alternativa, la entidad podría ir trasladando el superávit por revaluación a ganancias retenidas a medida que se agota la vida útil del activo.

Si la entidad decide trasladar el superávit a ganancias retenidas a medida que usa el activo, entonces debe calcular la depreciación de la revaluación de manera separada. La parte del superávit que se traslada a ganancias retenidas equivale a la diferencia entre la depreciación calculada según el valor revaluado y la calculada según el modelo del costo.

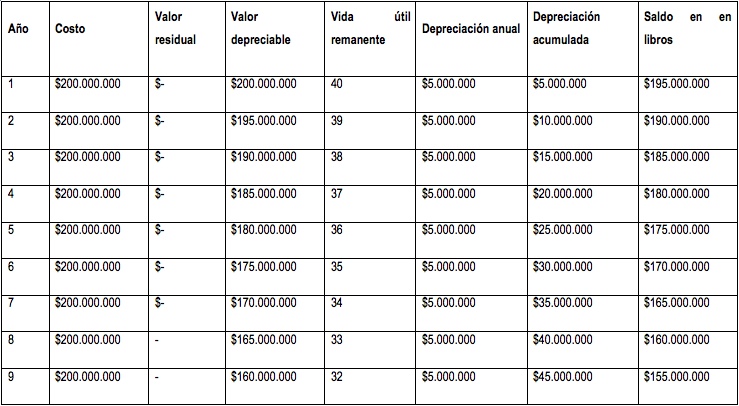

La tabla de depreciación según el modelo del costo es la siguiente:

Con los datos ya calculados, la diferencia entre las depreciaciones es la siguiente:

| Depreciación anual modelo del costo | Depreciación anual modelo del valor revaluado | Diferencia en depreciaciones |

| $5.000.000 | $5.000.000 | $- |

| $5.000.000 | $5.000.000 | $- |

| $5.000.000 | $5.000.000 | $- |

| $5.000.000 | $7.567.568 | $2.567.568 |

| $5.000.000 | $7.567.568 | $2.567.568 |

| $5.000.000 | $7.567.568 | $2.567.568 |

| $5.000.000 | $10.000.000 | $ 5.000.000 |

| $5.000.000 | $10.000.000 | 5.000.000 |

| $5.000.000 | $10.000.000 | 5.000.000 |

El valor reportado como “diferencia en depreciaciones” es el que se traslada de la cuenta “superávit por revaluación” a la de “ganancias retenidas”, sin pasar por el estado de resultados.

Juan David Maya Herrera

Consultor de Estándares Internacionales de Información Financiera

*Exclusivo para actualícese.com

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”