Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Acorde a las modificaciones de la Ley 1819 de 2016, las entidades que pretendan ser consideradas como contribuyentes del régimen tributario especial o conservar esta calidad deben estar inscritas en la zona web de la Dian dispuesta para tal fin y someterse a comentarios de la comunidad.

Con el fin de garantizar un mayor control sobre las entidades pertenecientes al régimen tributario especial, con la Ley de reforma tributaria estructural 1819 de 2016 se propusieron una serie de mecanismos regulatorios que afectan considerablemente la forma en que se entendía dicho régimen.

A partir de la entrada en vigencia de la Ley de reforma tributaria, las entidades que deseen pertenecer al régimen tributario especial, e incluso las que al 31 de diciembre de 2016 ya pertenecían a este, deberán cumplir con dos procedimientos: 1) presentar una solicitud de calificación al régimen ante la Dian; y 2) registrarse virtualmente a fin de que la sociedad civil pueda emitir comentarios sobre ellas.

Una vez agotados satisfactoriamente los dos trámites mencionados, la Dian autorizará, en el caso de las nuevas entidades, la actualización del RUT, o la conservación de la calificación de contribuyente del impuesto de renta del régimen tributario especial para las entidades antiguas. Cuando el proceso sea rechazado, la organización seguirá siendo parte del régimen ordinario.

Los datos que estarán disponibles en el aplicativo web podrán ser los mismos que se encuentren dispuestos en las cámaras de comercio; además, las entidades sin ánimo de lucro y las pertenecientes al régimen tributario especial que reciban o ejecuten recursos en el país provenientes del exterior o de organismos internacionales deberán registrarlos ante la Agencia Presidencial de Cooperación Internacional de Colombia –APC Colombia–.

El artículo 162 de la Ley 1819 de 2016 adicionó el artículo 364-5 al ET; en este se reglamentan los trámites a los que nos referimos en líneas anteriores para que las entidades puedan acogerse efectivamente al régimen tributario especial; esta metodología pretende que el proceso de calificación al régimen tributario especial sea mucho transparente, pues toda la comunidad tendrá la oportunidad de ser garante de la información suministrada por los postulantes.

Retornando a los requisitos, uno de estos, como ya lo mencionamos, es que las entidades hagan pública la información sobre su actividad, exponiendo los 14 datos mínimos requeridos por el parágrafo segundo del mencionado artículo 364-5. Entre dichos datos se encuentran:

A partir de esta información, toda la comunidad podrá dar a conocer sus observaciones sobre la entidad en particular, y esta, a su vez, tendrá la oportunidad y el deber de ofrecer las explicaciones necesarias para poder optar por el régimen tributario especial o continuar en él según sea su condición.

En atención a lo anterior, la Dirección de Impuestos y Aduanas Nacionales –Dian– acaba de hacer público un aplicativo web mediante el cual se podrá empezar a llevar a cabo efectivamente el proceso de participación ciudadana, aunque, por ahora, solo sobre aquellas entidades que al 31 de diciembre de 2016 se encontraban clasificadas en el RUT como responsables del régimen tributario especial de renta y las que hasta el 31 de diciembre de 2016 eran no contribuyentes del impuesto de renta y complementarios pero que a partir del 1 de enero de 2017 quedaron clasificados automáticamente en el régimen tributario especial.

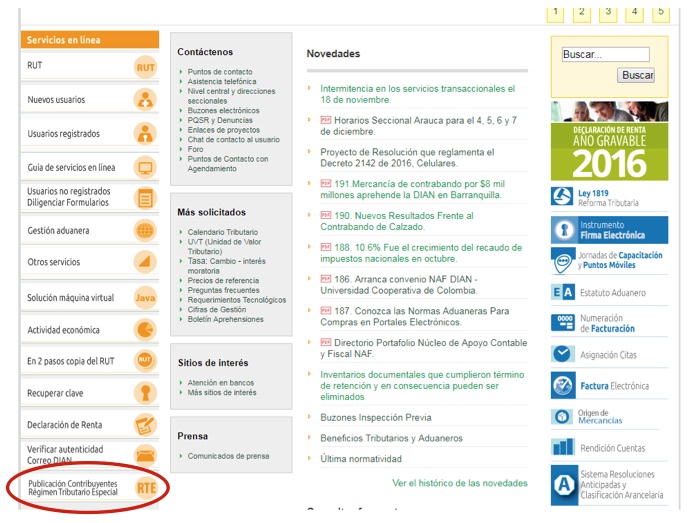

Para poder participar, la comunidad debe ingresar a http://www.dian.gov.co/. Una vez ahí, hacer clic en el botón “publicación contribuyentes régimen tributario especial”:

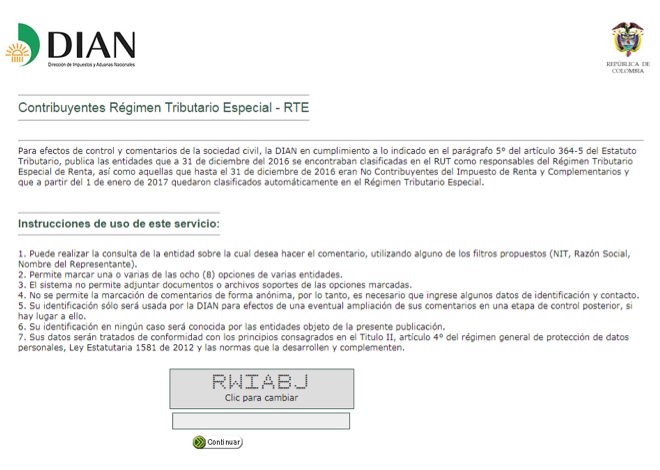

Una vez en esta opción, el sistema le informará las instrucciones de uso del servicio. No se permite adjuntar archivos soporte y no se pueden marcar comentarios de forma anónima; sin embargo, la Dian garantiza que los datos de identificación y contacto suministrados solo serán usados por la Dian para efectos de una eventual ampliación de los comentarios en una etapa de control posterior si hay lugar a ello; además, estos se protegerán con el rigor pertinente según el régimen general de protección de datos personales y en ningún caso serán dados a conocer a las entidades objeto de la comunicación. Posteriormente se deberá digitar un código que verificará que quien ingresa es una persona real y no un robot.

Finalmente se solicitará ingresar información como el NIT, el nombre, la razón social y/o el nombre del representante legal de la organización sobre la cual desea hacer sus comentarios. Para efectos ilustrativos, hemos ingresado el NIT de la Fundación Cardio Infantil – Instituto de cardiología:

Para proceder a dejar los comentarios es necesario hacer clic sobre el número del NIT de la entidad. En la nueva página que se abrirá, la Dian le solicitará responder a 7 puntos con preguntas cerradas sobre la veracidad y transparencia de dicha entidad; y dispondrá uno más (el punto 8 Otros) para que el usuario pueda escribir libremente otros comentarios no abordados en los puntos anteriores.

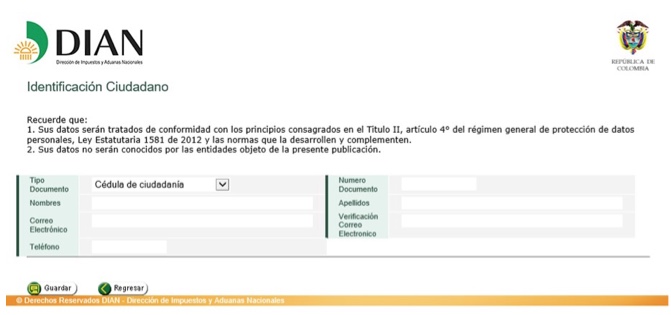

En la última interfaz a la que le llevará el sistema, se le solicitarán los datos personales necesarios para poder contactarle nuevamente en caso de ser necesario; allí la Dian requiere tipo y número de documento de identidad, nombres, apellidos, correo electrónico y teléfono.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”